한국농촌경제연구원(원장 이동필)은 23일 잠실롯데호텔에서 농업계 인사 1,500여명이 참석한 가운데 '농업전망 2013'대회를 개최했다.

2013년 농업생산액은 43조 4,230억 원으로 작년보다 2.2% 증가할 전망이다.

쌀 생산액은 생산량 증가로 전년 대비 1.8% 증가한 8조 1,050억 원으로 추정된다.

채소류의 경우 배추, 마늘, 고추 등은 증가하고 양파, 무, 수박 등은 감소하여 전년 대비 3.2% 감소할 것으로 전망된다.

축잠업은 한육우, 양돈, 육계 생산액이 증가하여 전년보다 4.5% 증가할 것으로 예상된다.

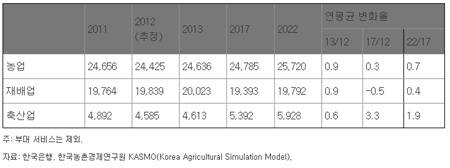

2013년 농업부문 부가가치(부대 서비스 제외)는 생산액 증가로 전년보다 0.9% 증가한 24조 6,360억 원 수준으로 전망된다.

재배업 부가가치는 전년 대비 0.9% 증가한 20조 230억 원이며, 축산업은 0.6% 증가한 4조 6,130억 원으로 예상된다.

중장기적으로 농업부문 부가가치는 소폭의 증가세를 보일 전망이다. 재배업 부가가치는 중기에 감소세를 보인 후 장기적으로 상승하고, 축산업 부가가치도 상승할 것으로 추정된다.

2013년 농업 총소득은 9조 8,950억 원으로 작년보다 0.1% 감소할 전망이다.

농업 총소득은 중장기적으로 감소세를 보인 후 증가할 것으로 전망된다. 2017년에 9조 8,500억 원으로 감소 한 후, 2022년 10조 940억 원까지 증가할 것으로 예상된다.

2013년 경지면적은 168만ha, 농작물 재배면적은 178만 2천ha, 경지이용율은 109.1%로 전망된다.

2013년 벼 재배면적은 전년보다 0.4% 감소한 84만 5천ha로 추정된다.

채소류는 마늘, 양파 배추, 수박 등의 면적 증가로 전년보다 1.1% 증가할 전망이다. 과실류는 사과와 복숭아 등의 면적은 증가하나 배, 감귤 등의 면적은 2.0% 감소할 전망이다.

2013년 한우고기 도매가격은 전년보다 4% 하락한 kg당 12,594원으로 전망되며, 돼지고기 지육가격은 전년보다 1% 상승한 kg당 4,013원으로 전망된다.

2013년 한육우 사육 마리수는 전년 대비 6% 감소한 287만 마리로 전망되며, 한우가격은 도축 마리수 증가로 당분간 약세를 보이다 2015년 이후 상승할 것으로 예상된다.

돼지 사육 마리수는 농가 사육의향 저하로 전년 대비 1.4% 감소한 연평균 940만 마리가 될 것으로 전망된다. 2013년 지육가격은 전년보다 소폭 상승한 kg당 4,013원으로 전망된다.

육계 사육두수는 전년보다 6.1% 증가한 연평균 8,740만 마리로 전망된다. 산지가격은 전년 대비 3.4% 상승한 생체 kg당 1,754원으로 추정된다.

2013양곡년도 연평균 쌀 가격은 17만 7천 원(80kg) 내외로 전망된다.

2013양곡년도 평균 쌀 가격은 전년보다 3% 내외 상승한 17만 7천 원/80kg 수준으로 전망된다.

2013년산 벼 재배면적은 전년대비 0.4% 감소한 84만 5천ha, 평년단수를 적용한 쌀 생산량은 415만~427만 6천 톤으로 전망된다.

<참고 1> 주요 총량지표 전망

< 농업부문 생산액 전망 >

단위: 10억 원, 경상

< 농업부문 부가가치 전망 >

단위: 10억 원, 경상

< 농업부문 총소득 전망 >

단위: 10억 원, 경상

< 경지면적과 경지이용률 전망 >

< 작물별 재배면적 전망 >

단위: 천ha

< 농가호수, 농가인구, 농림업취업자 전망 >

<참고 2> ⌜농업전망 2013⌟ 주제별 요약

<1부> 2013년 농업 및 농가경제 동향과 전망

1) 2013년 세계 및 한국경제

최근 유럽의 재정위기로 인한 경기침체가 전 세계로 확산되는 것을 막기 위한 각국의 노력이 진행되고 있으며, 이에 따른 유동성 확대와 저금리 정책 기조가 상당기간 동안 유지될 것으로 전망된다. 이와 같은 세계적인 경기 부양책에 힘입어 세계 경제성장률은 2013년 1/4분기를 저점으로 회복국면에 접어들어 2014년부터는 3%대로 성장할 전망이다.

미국경제는 지속적인 저금리와 양적완화 정책, 주택시장, 소비 등 내수를 중심으로 회복세를 보일 전망이나 재정건전화를 위한 긴축이 예상됨에 따라 경제 성장률은 2.1% 내외로 전망된다.

유로지역 경제는 독일, 프랑스 등 핵심국의 성장세 약화, 재정협약 시행에 따른 역내수요 위축 등의 영향으로 평균 0.2%의 낮은 성장을 보일 전망이다.

중국경제는 새로운 지도부 출범에 따른 정치안정과 신정부의 경기대응 노력 강화 등에 힘입어 8.2% 내외의 성장을 이룰 것으로 전망된다.

일본경제는 신정부의 재정지출 확대 등 적극적인 완화정책에도 경기침체의 영향이 지속되면서 경제 성장률은 1.0% 내외로 전망된다.

국제유가는 비재래석유의 공급량 증가, 경기불안으로 인한 수요부진으로 소폭 하락할 것으로 예상되고, 세계교역량은 4.5% 성장, 유로화와 엔화는 약보합세, 통화의 글로벌 유동성은 확대될 전망이다.

한국경제는 세계경제의 완만한 회복세를 바탕으로 2.9%의 성장을 보일 것으로 전망된다.

실업률은 전년 대비 소폭 하락한 3.2%를 기록할 전망이다.

소비자물가는 수요압력은 완화되나 공급측면의 물가상승요인으로 2.5% 상승할 전망이다.

경상수지는 서비스 수지가 악화되겠으나 상품수지를 중심으로 흑자 기조를 유지할 전망이다.

2) 2012년 농업 현황

2012년 농가판매가격은 전년대비 2.7% 상승하였으나, 환율 상승에 따른 원자재 단가상승으로 투입재 가격은 5.0% 상승할 전망이다.

농가판매가격은 쌀의 경우 태풍에 의한 단수감소로 전년 대비 2.3%, 과실은 14.5% 상승하였고, 채소는 0.8% 상승하였다. 반면 축산물은 도축물량 증가로 2.1% 하락하였다.

2012년 농업생산액은 가격상승으로 전년보다 2.8% 증가한 42조 4,980억 원으로 추산된다.

재배업 부문 생산액은 채소와 과실 부문의 생산액이 증가하여 전년보다 2.1% 증가, 축잠업 생산액은 한육우, 양돈, 낙농 부문의 생산액이 증가하여 전년보다 3.9% 증가할 것으로 추정되었다.

2012년 농업부문 부가가치는 생산액은 증가하나 경영비상승으로 전년보다 0.9% 감소한 24조 4,250억 원으로 추정되었다. 부문별로 보면, 재배업 부가가치는 전년 대비 0.4% 증가한 19조 8,390억, 축산업 부가가치는 전년 대비 6.3% 감소한 4조 5,850억 원으로 추정된다. 따라서 농업부문 총소득도 전년 대비 2.7% 감소한 9조 9,070억 원으로 추정된다.

재배업 부가가치의 증가는 채소류와 과일류의 가격 상승에 기인한다.

축산업 부가가치의 감소는 양돈, 육계의 가격 하락에 기인한다.

2012년 경지면적은 1,689천 ha로 전년대비 0.5% 감소하였고, 재배면적은 0.7% 감소할 전망이다.

경지면적은 도시개발 등에 따른 농지 전용 등의 영향으로 지속적으로 감소하고 있다.

쌀, 채소류, 과실류의 면적감소로 재배면적은 감소할 전망이다.

2012년 농림수산물 수출은 축산물과 임산물 수출 증대로 전년 동기 대비 5.7% 증가한 73.3억 달러, 수입은 0.8% 증가한 305억 달러였다.

3) 2013년 농업 전망

농가구입가격지수는 국제유가와 환율의 안정세로 전년 대비 1.3% 하락할 것으로 예상되며, 농가판매가격은 기상이변이 없을 경우 생산량 증가(평년단수 적용)에 따른 곡물, 채소, 과실 가격 하락으로 4.3% 하락할 전망이다.

농가판매가격지수는 곡물이 1.6%, 채소는 6.7%, 과실은 15.4% 하락할 것으로 예상된다. 반면, 축산물은 공급량 감소로 1.1% 상승할 것으로 전망된다.

경지면적 168.0만ha(-0.5%), 농가호당 면적 1.48ha, 경지이용률 109.1%로 전망되며, 작물별 재배면적은 전년 대비 0.1% 감소할 것으로 전망된다.

벼 재배면적은 4천ha 감소한 84.5만ha로 전망된다.

채소류는 마늘, 양파, 배추, 수박 등의 면적 증가로 전체 면적이 증가할 것으로 전망된다.

과실류는 사과, 복숭아 등의 면적은 증가하나 배, 감귤 등의 면적 감소로 전체 면적은 전년보다 감소할 것으로 전망된다.

2013년 농업생산액은 채소류와 낙농을 제외한 모든 품목의 생산액 증가로 인해 전년 대비 2.2% 증가한 43조 4,230억으로 전망된다.

쌀 생산액은 생산량 증가로 전년 대비 1.8% 증가한 8조 1,050억 원으로 전망되며, 과실류는 사과, 배, 복숭아의 생산액이 증가하여 전년 대비 2.3% 상승한 3조 8,310억 원으로 전망된다. 채소류는 배추, 마늘, 고추 생산액은 증가하고 양파, 무, 수박 등의 생산액은 감소하여 전년 대비 3.2% 감소한 9조 860억 원으로 전망된다.

축잠업은 한육우, 양돈, 육계 생산액이 증가하여 전년보다 4.5% 증가한 16조 3,250억 원으로 전망된다.

2013년 농업부문 부가가치는 전년보다 0.9% 증가한 24조 6,360억 원으로 전망(’12년은 0.9% 감소)되나 농업총소득은 0.1% 감소한 9조 8,950억으로 전망(’12년은 2.7% 감소)된다.

농가호수 114만호(-1.4%), 농가인구 283만 명(-2.2%), 65세 이상 비중 35.8%(’12년 34.7%), 총인구 중 농가인구 비중 5.6%(-0.2%p), 농림업취업자수 147만 명(-2.0%)으로 전망된다.

<2부> 곡물

□ 쌀·콩 수급 동향과 전망

2012년 쌀 생산량 감소로 시장공급물량이 감소함에 따라 수확기(10∼12월) 산지 쌀 가격은 17만 3,692원/80kg으로 전년 대비 4.6% 상승하였다.

벼 재배면적 감소와 8월 말 태풍 볼라벤, 덴빈 통과에 따른 백수피해가 발생하여 2012년 쌀 생산량은 401만 톤으로 전년보다 5.2% 감소하였다.

쌀 생산량과 이월재고량 감소로 2013양곡연도 총 공급량이 수요량보다 큰 폭으로 줄어들 것으로 예상되어 단경기(7∼9월) 쌀 가격은 수확기 대비 3% 내외로 상승한 17만 9천 원/80kg 수준으로 전망된다.

단, 향후 정부쌀 방출과 2013년산 재배면적 및 기상여건 변화 등으로 단경기 및 연평균 가격이 변동될 가능성이 있다.

농업관측센터 표본농가의 2013년 벼 재배의향 면적은 전년보다 0.4% 줄어든 84만 5천 ha로 조사되었다. 금년 재배의향 면적 감소폭은 전년(0.5%)과 최근 10년간(2.4%) 평균 감소율보다 낮은 수준이다.

2013년 벼 재배의향 면적 감소폭이 줄어든 원인은 2012년산 쌀 가격이 80kg 당 17만 원 이상으로 높게 형성되고 있기 때문이다.

중장기 쌀 수급 및 가격 전망결과, 목표가격이 21만 원 이상으로 인상될 경우 농가수취가격이 높아져 농가소득 증대 효과가 있을 것으로 예상된다. 또한 재배면적 증가로 공급량이 늘어남에 따라 쌀 가격이 하락하여 소비자 잉여는 증가할 것으로 보인다. 그러나 변동직불금 지급총액이 AMS 한도를 초과하고, 목표가격을 인상 하지 않을 경우보다 정부의 재정부담이 2배 이상 늘어날 것으로 예상된다.

한편, 고정직불금이 인상되고 생산과 연계되지 않는 것으로 가정할 경우, 고정직불금이 증가하는 만큼 변동직불금은 감소하므로 중장기적으로 농가수취 가격은 큰 변화가 없을 전망이다. 이에 따라 생산연계 효과가 줄어들어 재배면적과 생산량 감소폭이 커지고 쌀 가격은 상승하여 소비자 부담이 늘어날 것으로 예상된다.

2012년산 콩 가격은 재배면적의 증가에도 작황부진으로 생산량이 감소 하여 수확기 이후 지속적인 상승세를 보이고 있다. 이에 따라 2013년 콩 재배의향 면적은 전년 대비 1.5% 증가한 8만 2,038ha로 예상된다. 중장기 콩 재배면적은 품질 및 안전성에서 경쟁력이 있는 국산 콩에 대한 선호도가 높아 꾸준히 증가할 것으로 예상된다. 국내 콩 재배면적은 2018양곡연도에 8만 4천 ha, 2023양곡연도에 8만 8천 ha까지 늘어날 것으로 전망된다.

□ 국제곡물 수급 동향과 전망

2012년 주요 생산지역(미국, 러시아, 남미 등)의 가뭄 및 기상악화에 따른 생산량 감소와 선물투기 유입으로 국제곡물 가격은 2012년 7월 이후 급등하였고 옥수수와 콩 선물가격은 각각 8월과 9월에 사상 최고치를 기록하였다. 그러나 9월 상순 이후 미국의 작황 호전과 2013년 상반기에 수확될 남미지역의 생산량(옥수수, 콩)이 2012년보다 증가할 것으로 예상됨에 따라 선물시장에서 매도세가 증가하였고 선물가격은 전년보다는 높은 수준이나 8월 대비 하락세를 보이기 시작하였다. 또한 세계 경기회복의 불확실성과 국제유가하락도 곡물가격의 하락요인으로 작용하였다.

2012/13년 세계 곡물 생산량은 22억 3,650만 톤으로 전년 대비 3.3% 감소할 전망이며, 기말재고율은 전년 대비 1.5%p 하락한 19.1%로 전망된다. 이에 따라 국제곡물가격은 전년보다 6% 상승할 전망이다. 그러나 남반구의 생산량 증가와 최근 세계경기회복 지연과 국제유가하락으로 2013년 상반기 국제곡물가격은 하락세를 보일 전망이다.

2013년 상반기 옥수수 수급은 남반구(브라질, 아르헨티나)의 생산량 증가로 수급여건이 개선될 전망이며, 2013년 상반기 가격은 하락세를 보일 전망이다. 그러나 기말재고율이 사상 최저 수준인 13.8%로 2012/13년 평균가격은 전년 대비 6.7% 상승할 전망이다.

밀 수급은 남반구(호주, 브라질, 아르헨티나)의 생산량 감소로 2012년 하반기보다 악화될 가능성이 존재하나 옥수수, 콩 등 소비대체재 가격 하락과 최근 세계 거시경제상황이 가격하락요인으로 작용하여 동반 하락할 전망이다. 기말재고율이 전년보다 낮은 26.0%(-2.4%p)로 2012/13년 평균가격은 전년 대비 7.5% 상승할 전망이다.

2013년 상반기 콩 수급은 남반구 지역(브라질, 아르헨티나)의 생산량이 전년보다 24% 증가하여 2013년 상반기 콩 수급은 2012년 하반기보다 안정될 전망이며, 2013년 상반기 콩 가격은 하락세를 보일 전망이다. 기말재고율이 전년보다 높은 23.5%(+1.2%p)로 2012/13년 평균가격은 전년 대비 0.7% 하락할 전망이다.

과거 1970년 이후부터 현재까지 국제곡물 및 유지류 총생산량과 세계 인구의 연평균 증가율의 격차가 꾸준히 감소하였고, 이 추세는 향후 10년 동안에도 지속될 것으로 전망된다. 향후 10년 동안 기말재고율이 평년수준 이하로 하락함에 따라 수급여건이 여유롭지는 않으나 공급이 수요에 비해 부족하지는 않을 것으로 전망된다. 그러나 세계적 이상기상으로 생산량이 감소할 경우 공급량 부족으로 2007∼2008년, 2010∼2012년과 같은 국제곡물 가격 급등은 재현될 가능성이 높다.

공급측면에서는 농경지제약과 기술진보의 한계로 국제곡물 및 유지류 재배면적과 단수의 증가폭이 꾸준히 감소할 것으로 예상됨에 따라 총생산량의 연평균 증가율은 1971∼1990년 2.3%, 1991∼2000년 1.7%, 2013∼2022년 1.1%로 지속적인 감소세를 보일 전망이다.

수요측면에서는 소득증가에 따른 신흥시장국가들의 소비증가와 세계 인구 증가로 곡물 및 유지류 소비가 꾸준히 증가할 것으로 예상되나, 2013∼2022년 1인당 소비량 증가율은 연평균 0.3%로 과거 40년에 비해 감소할 것으로 예상된다. 이는 세계 인구 연평균 증가율도 과거에 비해 감소할 것으로 전망되기 때문이다.

2022/23년 국제곡물 및 유지류 가격(2010=100)은 2012년과 같은 세계적 이상기상이 없다고 가정하면 2012/13년보다는 높지 않을 것으로 예상되나 2010/11년 대비 6.7% 상승할 것으로 전망된다.

향후 10년간 세계 인플레이션이 상승하는 것을 고려할 경우 국제곡물 및 유지류 실질가격은 2010/11년 대비 12.9% 하락할 것으로 예상되나 2010/11년 이전(2007/08년 제외)에 비해 여전히 높은 수준을 유지할 것으로 전망된다.

□ 쌀 유통 현황과 중장기 개선 방향

정부의 쌀 시장개입 축소, 소비량 감소, 수입쌀 증가, 소매단계에서의 대형소매업체의 영향력 증가 등 쌀 유통 환경 변화에 대응하여 민간 자율의 시장기능 활성화와 유통효율을 제고하기 위한 민간 유통의 개선이 필요하다.

민간 유통시장의 핵심기구로서 미곡종합처리장(RPC)에 대한 지속적 지원·육성정책으로 RPC중심의 산지유통체계 구축을 도모하고 있다. 그러나 지역별로 RPC를 경쟁적으로 설립한 결과 개별 RPC의 규모가 영세하고 가공 및 판매비용이 높은 고비용 구조를 가지고 있을 뿐만 아니라, 원료곡의 구매와 정곡의 판매 등 유통상의 어려움에 직면하고 있다.

쌀 유통의 중장기 개선을 위해서는 우선 쌀 유통의 핵심에 있는 RPC의 규모화·대형화를 통해 쌀 유통구조 개선과 산지유통주체의 시장교섭력을 강화하기 위한 노력이 필요하다. 특히 기존의 RPC간 통합의 한계를 극복하고 비용절감은 물론 시장교섭력 강화 및 판매능력을 제고하기 위해서 쌀산업 선도기업을 육성하여 쌀 유통환경 변화에 대처할 필요가 있다.

계절진폭의 변동폭이 확대됨에 따라 단경기 가격에 대한 기대치가 불안정해지면서 농가와 RPC간의 가격결정에 어려움이 심화되고 RPC비용의 90% 이상을 차지하는 원료곡 구매비용의 변동위험이 커지고 있다. 따라서 RPC의 원료곡 구매측면에서 조곡거래의 안정성을 제고하기 위해서 수탁거래 비중을 확대할 필요가 있다. 특히 수탁거래 활성화를 위한 수탁거래의 안정성 제고방안으로서 수탁거래 정산회사 또는 정산법인 형태의 정산기구의 설치·운영 방안을 모색할 필요가 있다.

아울러 RPC의 쌀 판매측면에서도 대형유통업체와의 거래교섭력 제고와 수입쌀과의 경쟁력 확보를 위해서 불특정 다수를 대상으로 하는 기존의 고품질화를 통한 고급화 일변도의 전략보다는 용도별로 차별화된 마케팅 전략을 추진하고 판매가격 책정에서도 용도별 및 소비자 계층별로 차별화된 가격전략을 추구할 필요가 있다. 특히 중저가와 고가로 차별화된 가격전략을 추구함으로써 쌀 판매측면에서의 매출액 및 RPC경영상의 수익성을 제고하는 마케팅 전략을 강구할 필요가 있다.

<2부> 축산

□ 축산물 수급 동향과 전망

1) 한육우

2012년 한육우 사육 마리수는 2011년 295만 마리보다 4% 증가한 306만 마리였다. 정액 판매량이 감소하고 송아지 가격 약세로 농가의 번식의향이 위축되어 2013년 한육우 사육 마리수는 2012년보다 6% 감소한 287만 마리로 전망된다.

도축 마리수 증가로 2013년 국내 쇠고기 생산량은 2012년보다 8% 증가한 25만 3천 톤으로 전망된다. 한우고기 공급량 증가로 한우 도매가격은 2012년 13,121원보다 4% 하락한 12,594원으로 전망되나, 2015년 이후 한우 도매가격은 상승할 것으로 예상된다.

국내산 쇠고기 구매의향 증가로 2013년 1인당 쇠고기 소비량은 2012년 9.8kg보다 6% 증가한 10.3kg으로 예상된다. 2014년 이후 쇠고기 소비량은 점진적으로 증가할 것으로 전망된다.

2) 젖소

원유 초과 공급을 조절하기 위해 원유가격 산정체계 개선, 정상가격 지불물량 축소, 기준원유량 인수도시 20% 회수제 부활 정책 등이 시행될 예정이다. 이에 따라 2013년에는 노폐우 도태가 증가할 것이 예상되며, 젖소 사육 마리수는 전년보다 0.7% 감소한 41만 7천 마리로 예상된다.

젖소 사육 마리수 감소에 따라 2013년 원유 생산량은 전년보다 1.6% 감소한 208만 톤으로 전망된다.

3) 돼지

FMD 이후 지속된 모돈 증가와 생산성 향상으로 2012년 12월 돼지 사육 마리수는 991만 6천 마리까지 회복되었으며, 연평균 돼지 사육 마리수는 2011년보다 25.7% 증가한 953만 마리였다. 그러나 경기 침체에 의한 소비 부진으로 지육가격이 약세를 보이고 있고 사료비 상승으로 농가의 수익성이 악화되어 사육 의향이 저하될 것으로 예상된다. 따라서 2013년 연평균 사육 마리수는 전년보다 1.4% 감소한 940만 마리가 될 것으로 전망된다.

2012년 하반기 자돈 생산이 늘었고 생산성도 개선되어 2013년 돼지고기 생산량은 2012년보다 6.8% 증가한 80만 1천 톤으로 전망된다. 돼지고기 공급량이 증가하지만 도매시장 수매 등의 가격안정대책으로 탕박 기준 지육가격은 2012년보다 1.0% 상승한 1kg에 4,013원이 될 것으로 전망된다.

4) 산란계

산란 종계 입식 마리수 감소와 병아리 분양 제한 협의로 2013년 산란계 사육 마리수는 전년 대비 0.8% 감소한 6,147만 마리로 전망된다. 이후 2014년부터 산란계 사육 마리수는 완만한 증가세를 보일 것으로 전망된다.

계란 생산량 증가로 2013년 계란 산지가격은 전년보다 5.7% 하락한 1,065원(특란 10개)으로 전망된다.

5) 육계

종계 입식 마리수 증가로 2013년 육계 사육 마리수는 전년 대비 6.1% 증가한 8,740만 마리로 전망된다. 장기적으로 사육 마리수의 증가는 지속될 것으로 예상되나, 그 증가율은 점차 둔화될 전망이다.

2013년 닭고기 공급은 전년 대비 증가할 것으로 예상되나 1인당 닭고기 소비량 증가로 산지가격은 소폭 상승할 것으로 예상된다. 2013년 육계 산지가격은 2012년보다 3.4% 상승한 1,754원/kg으로 전망된다.

6) 오리

2012년 오리고기 공급량은 전년보다 5.1% 증가한 17만 9천 톤이었으며 경기침체에 따른 소비부진으로 공급과잉 현상이 발생했다. 그 결과 2012년 가격은 전년보다 23.3% 하락한 5,763원/3kg으로 관련 업계의 채산성이 크게 악화되었다.

2013년 오리 연평균 사육 마리수는 전년보다 4.3% 감소한 1,211만 마리로 전망되며, 공급량 감소로 산지가격은 전년보다 14.5% 상승한 6,566원/3kg으로 전망된다.

□ 축산물 유통 현황과 개선과제

지난 20년 동안 축산물 유통단계별 실질 가격 변화율을 살펴보면, 축산물 소비자가격은 상승한 반면 산지가격과 도매가격은 오히려 하락하여 축산물 유통마진은 확대되어온 것으로 나타났다.

동 기간 동안 돼지고기 실질 소비자 가격은 2.7%씩 상승한 반면 산지가격은 1.1%씩 하락하여 유통마진이 확대되어 왔으며, 닭고기 소비자 가격도 1.6%씩 상승한 반면 산지가격은 0.5%씩 하락하여 유통마진이 확대되어온 것으로 분석되었다.

동 기간 동안 쇠고기 실질 소비자가격은 연간 0.7%씩 하락한 반면 산지가격은 2.6%씩 하락하여 쇠고기 유통마진이 확대되어 왔다.

한국농촌경제연구원 조사결과, 축산농가의 축산물 주요 출하경로는 한우의 경우 농협 계통출하 비중이 46.5% 가장 높고, 돼지의 경우 육가공업체 출하비중이 36.4%로 가장 높았다. 그러나 양돈조합 등 산지조합 출하비중도 32.8%로 나타나 산지조합이 주요 역항을 담당하고 있었다. 육계의 경우 이미 90% 이상이 계열화되어 대부분의 물량이 계열업체 출하되고 있었으며, 계란의 경우 산지수집상을 통한 출하비중이 67.2%로 매우 높게 나타났다.

축산물 유통이 당면한 문제점은 조사결과에서도 알 수 있듯이 산지조직화가 여전히 미흡하고, 도축가동률 저하로 도축장의 경영상태가 양호하지 못하며, 부분육 가공 등 일괄처리 기능이 미흡하다는 점이다. 그리고 축산물 유통단계가 여러 단계에 걸쳐 형성되어 있어 유통단계별 가격연동성이 낮은 것도 여전히 문제로 지적되었다. 닭고기 시장의 경우 이미 90% 이상이 계열화되었음에도 불구하고 10% 미만의 물량이 거래되는 산지시장의 생닭가격이 닭고기 시장의 기준가격이 되고 있어 도계육 중심의 계열화 수급 상황을 제대로 반영하지 못한다는 문제점이 지적되었다. 소비자 조사결과, 소비자의 계란 선택기준은 신선도를 가장 중요하게 고려하였으나 농가조사결과 산지단계의 계란의 저온저장 및 수송이 크게 미흡한 것으로 나타났다.

축산물 유통단계별 가격의 연동성을 높이고 당면한 문제점을 효율적으로 개선하기 위해서는 유통주체별로 분산되어 추진되고 있는 축산물의 도축, 가공, 배송 기능을 통합시켜 규모의 경제 및 경영효율을 제고할 수 있도록 하는 일관경영체계를 구축하는 것이 필요하다. 이미 닭고기와 돼지고기를 중심으로 민간계열화가 빠르게 진행되고 있는 점을 고려할 때 축산물 시장의 균형 성장 및 발전을 위해 협동조합 중심의 축산물 계열화 체계 구축이 필요하다.

계열화 체계 구축을 위해서는 개별농가 중심의 생산 및 출하방식을 산지를 중심으로 조직화해야 할 것이며, 소비자 요구 충족과 더불어 소비기반 확충을 위해 안정된 판매처를 확보하는 것도 중요한 과제이다.

<2부> 원예

□ 과일 수급 동향과 전망

1) 2012년 수급 및 가격 현황

’12년 과일(6개 관측품목) 재배면적은 전년보다 2% 감소한 11만 1천 ha, 생산량은 3% 적은 191만 톤 수준으로 추정된다. 사과와 배는 태풍 피해로 가격이 높게 형성되었고, 단감·포도·복숭아는 전년보다 5∼10% 낮았다.

2) 2013년 수급 전망

’13년 2월 과일 출하량은 사과와 단감이 각각 9만 1천 톤, 1만 7천 톤으로 전년보다 각각 27%, 18% 많고, 배는 1만 1천 톤으로 전년보다 20% 적을 것으로 예상된다. 3월 이후 장기저장 물량은 배와 단감이 작년보다 각각 66%, 42% 적고, 사과는 17% 가량 많을 전망이다.

’13년 과일(6개 관측품목) 재배면적은 전년과 비슷한 11만 2천 ha 수준으로 전망된다.

품목별로는 사과가 435ha, 복숭아가 240ha 증가하고, 배와 단감이 각각 170ha, 감귤은 90ha 가량 감소가 예상된다.

’13년 과일(6개 관측품목) 생산은 평년 수준의 기상을 가정할 때 전년보다 9% 가량 증가할 전망이다. 감귤·단감은 생산량이 다소 감소하지만 사과·배·포도·복숭아는 증가할 것으로 예상된다.

3) 수입 동향 및 전망

’12년에는 국내 과일 소비량의 29%에 해당하는 77만 4천 톤이 수입되었다.

’12년 오렌지, 포도를 제외한 열대과일(바나나, 파인애플, 망고) 수입은 51만 톤으로 전년보다 10% 가량 증가하였다.

’12년 한·미 FTA 발효 후 미국산 신선 오렌지 수입량(3.16∼5.31)은 관세인하(50%→30%)로 전년 동기 대비 21% 증가하였고, 미국산 신선 포도 수입은 3% 증가하였다. 미국산 체리는 무관세로 수입이 허용되어 수입량이 전년보다 90% 증가하였다.

현재 5단계인 미국산 사과·배의 검역협상이 지연됨에 따라 신선 사과·배의 수입은 당분간 어려울 것으로 예상된다.

4) 중장기 수급 전망

’22년이 되면 과일(6개 관측품목) 재배면적은 ’13년보다 4% 감소한 10만 8천 ha, 생산량은 4% 증가한 219만 톤 수준으로 전망된다.

’22년 재배면적은 사과 2만 8천 ha, 배 1만 4천 ha, 감귤 2만 1천 ha, 단감 1만 3천 ha, 포도 1만 5천 ha, 복숭아 1만 6천 ha로 전망된다.

□ 과채 수급 동향과 전망

1) 2012년 수급 동향 및 가격 현황

단호박 재배면적 증가 등의 이유로 호박의 재배면적은 증가하고 있으나 대부분의 과채류 재배면적은 감소하고 있다. 토마토․풋고추의 재배면적은 최근 증가세로 전환되었으나 2000년대 중반의 최대 재배규모에는 미치지 못하는 수준이다. 수박․참외․오이의 재배면적은 지속적으로 감소하고 있으며, 딸기 재배규모는 지난 3년간 비교적 큰 폭의 증감을 반복하고 있다.

2011년 12월부터 이어진 한파와 일조 부족으로 2012년 1/4분기 시설 과채의 생산이 원활하게 이루어지지 못하였다. 과채류의 공급 부족으로 가격은 평년보다 높은 수준을 유지하였으며, 감귤․사과 등 과일류의 공급부족에 의한 가격 상승의 영향으로 수박․참외․딸기․토마토 등의 가격 수준이 평년보다 높았다.

2/4분기 기상 여건이 호전되면서 과채류 공급량이 증가하여 여름철 대부분의 과채류 가격은 안정세를 유지하였으나, 8월부터 고온에 의한 생육장애로 공급량이 감소하여 토마토 등 일부 품목의 가격이 상승하였다.

8월 하순에서 9월 중순까지 3차례의 태풍이 한반도에 상륙하였고, 강우가 지속되면서 비닐하우스 파손, 침수 등의 피해로 과채류 공급 부족 현상과 겨울 과채류 정식 지연 현상이 발생하였다. 추위가 일찍 시작되어 저온에 의한 생육부진, 수확 조기 종료 등으로 10월부터 과채류 공급 부족이 심화되면서 수박․딸기․토마토․애호박․풋고추 등의 가격이 평년과 전년보다 높았다.

2) 2013년 수급 전망

2013년 참외․오이의 재배면적은 난방비 상승, 노동력 부족 등의 이유로 전년보다 1~2% 감소할 것으로 전망된다. 딸기의 재배면적은 4% 감소하나 고설재배 확대, 신품종 보급 등으로 생산성이 증가하여 생산량 감소는 미미할 것으로 전망된다. 주산지인 4대강 인접 지역의 농지 리모델링 사업이 완료되어 수박 재배 면적은 3% 확대될 것으로 전망된다. 강원지역에서 신규 재배가 확대되고 있는 토마토․단호박․풋고추의 재배면적은 1~2% 확대될 것으로 전망된다.

3) 중장기 수급전망

호박과 토마토, 풋고추의 재배면적은 완만하게 확대될 것으로 전망되며, 수박․참외․오이․딸기의 재배규모는 감소할 것으로 전망된다. 강원지역 단호박 재배 확대, 토마토 신규 시설 재배 확대, 고랭지 배추에서 풋고추로 품목 전환 등이 호박․토마토․풋고추 재배면적 확대의 주요 요인이다. 수박․참외․오이․딸기의 재배면적은 유류비 부담 증가, 고령화, 노동력 부족 등의 요인에 의해 지속적으로 축소될 것으로 전망된다.

재배기술 발전에 의해 과채류의 단수는 완만하게 증가할 것으로 전망되어 호박․토마토․풋고추의 공급량은 증가할 것이며, 단수 증가 효과가 재배면적 축소 효과보다 작아 수박․참외․오이의 공급량은 감소할 것으로 전망된다. 딸기는 재배면적은 축소되나 고설 재배, 신품종 보급 등으로 단수가 증가하여 미미한 수준의 생산량 감소가 전망된다.

□ 엽근채소 수급 동향과 전망

1) 배추 수급 동향과 전망

배추 재배면적은 국민 식습관 변화, 김치 수입과 타 소득 작목 재배 증가 등으로 ’00년 5만 2천 ha에서 ’12년 3만 5천 ha로 감소하였다.

'12년 작형별 재배면적은 봄배추가 ’11년보다 15% 감소한 11,464ha이며, 고랭지배추는 17% 증가한 5,495ha, 가을배추는 23% 감소한 13,408ha, 겨울배추는 5% 증가한 4,832ha로 추정된다.

2000년대 배추 10a당 생산량은 재배기술 향상, 종자 개량 등으로 1990년대 6,265kg보다 176kg이 증가한 6,441kg이다. ’12년 배추 단수는 기상여건이 좋아 단수가 높았던 ’11년보다 15% 감소한 6,372kg으로 추정된다.

’12년 배추 작형별 10a당 생산량은 봄배추 4,197kg, 고랭지배추 3,234kg, 가을배추 9,681kg, 겨울배추 5,920kg으로 고랭지배추를 제외한 모든 작형이 전년과 평년보다 감소한 것으로 추정된다.

- 배추 단수는 고온과 가뭄, 집중호우, 한파 등의 기상여건 등으로 2000년대 후반 변동성이 커지는 것으로 나타났다.

배추 생산량은 ’00년 314만 9천 톤에서 ’12년 224만 3천 톤으로 연평균 3%씩 감소하였다.

'12년 생산량은 봄 48.1만 톤, 고랭지 17.8만 톤, 가을 129.8만 톤, 겨울 28.6만 톤으로 추정된다.

배추 수출은 국내외 수급에 따라 변화가 큰 가운데 '12년에는 국내 생산량 감소로 '11년보다 27% 감소한 6천 3백 톤이 수출되었다.

김치 수출은 '04년 3만 5천 톤을 최대치로 ’06년 이후 2만 5천~3만 톤 수준에서 유지되고 있다. ’12년 김치 수출량은 2만 8천 톤으로 전년 및 평년과 비슷한 수준이었다.

신선배추 수입은 국내 수급 여건이 불안정한 경우에만 이루어지나 '10년을 제외하고 신선배추 수입량은 많지 않은 수준이며, ’12년 수입량은 전년과 평년보다 크게 감소한 1천 9백 톤이다.

’12년 김치 수입량은 21만 9천 톤으로 ’11년보다는 5% 감소하였으나 평년보다는 4% 많은 수준이다. 김치 수입은 ’08년 이후 평균 20만 톤이 수입되었고, ’11년에는 국내 배추 생산이 크게 증가했음에도 불구하고 ’00년 이후 가장 많은 물량이 수입되어 국내 수급 여건과는 별개로 고정 수요가 증가한 것으로 추정된다.

수입 김치를 신선배추로 환산한 전체 배추 수입량은 ’06년 40만 톤을 넘어선 이후 ’09년을 제외하고 평균 47만 9천 톤이 수입되었고, ’12년 48만 6천 톤 수준으로 ’11년보다 2만 9천 톤이 감소하였다.

’12년 겨울배추 재배면적은 전년보다 5% 증가하나 평년보다는 4% 감소한 4,832ha이며, 단수는 한파 이전까지 작황이 크게 좋았던 전년보다 18%, 평년보다 11% 감소한 10a당 5,920kg으로 추정된다. 겨울배추 생산량은 28만 6천 톤으로 전년과 평년보다 각각 15%, 14% 감소할 것으로 전망된다.

’13년 배추 재배면적은 ’12년과 비슷한 35,248ha로 전망된다.

’13년 시설봄배추 재배면적은 ’12년보다 9% 증가한 3,387ha이고, 노지봄배추 재배면적은 ’12년과 비슷할 것으로 전망된다. ’13년 고랭지배추 재배면적은 4,924ha(전년 대비 10%, 평년 대비 8% 감소), 가을배추 재배면적은 14,379ha(전년 대비 7%, 평년과 비슷)로 전망된다.

추정 재배면적에 평년 단수를 적용한 ’13년 시설봄배추 추정 생산량은 15만 7천 톤으로 ’12년보다 18% 증가할 전망이다. ’13년 상반기 배추 도매가격은 겨울배추 출하량 감소로 평년보다 높을 것으로 전망되나 시설봄배추가 출하되면서 겨울철 수급 불안정은 어느 정도 완화될 것으로 예상된다.

2) 무 수급 동향과 전망

무 재배면적은 식생활 서구화와 수요 감소로 ’00년 4만ha에서 ’12년 약 2만 ha로 12년간 51%, 연평균 6% 감소하였다.

2000년대 초반 월동무 재배가 시작된 이후 면적이 크게 증가해 가을무 재배면적 급감 추세(월동무: ’00년 500ha ⇒ ’12년 4.7천ha(행정통계), 가을무: ’00년 1.5만ha ⇒ '12년 6.8천ha)이다.

’11년 봄, 가을무 가격 약세로 '12년 면적은 전년보다 15% 감소한 약 2만 ha이다.

’11년 가을무 가격 폭락으로 '12년 가을무 면적은 6,826ha(30% 감소)이었다.

무 단수는 재배기술 발전으로 2000년대 초반(2000~2002년)에 4,447kg/10a에서 연평균 1% 증가해 최근(2010~2012년)에는 588kg/10a 증가한 5,034kg/10a 수준을 보였다. ’12년에는 작황이 양호했던 전년보다 7% 감소한 4,993kg/10a으로 추정되었다.

’11년에는 기상 호조로 단수가 5,362kg/10a으로 역대 최고치였다.

무 생산량은 '00년 176만 톤에서 '12년은 98만 톤으로 전년 및 평년보다 21% 감소하였다. 이는 연간 5% 감소한 수준이다.

’12년 생산량은 봄 12.4만 톤, 고랭지 8.2만 톤, 가을 50만 톤, 월동(행정통계) 27만 톤으로 추정된다.

’12년 월동무 재배면적은 전년 대비 6% 증가한 4,732ha, 단수는 전년보다 13% 감소한 5,711kg/10a, 생산량은 27만 톤으로 전년 대비 7% 감소, 평년 대비 21% 증가할 것으로 추정된다.

’13년 1월 무가격은 가을무 저장량과 월동무 출하량 감소로 평년 대비 강세 지속, 2월 가격은 전월 대비 약세 전망이다.

’13년 봄무 재배의향면적은 시설과 노지봄무가 전년보다 각각 9%, 5% 내외 감소할 것으로 조사되었다.

◦ 모형 추정 결과, ’13년 고랭지무 재배면적은 2,409ha(전년 대비 16% 감소, 평년 대비 3% 감소), 가을무는 7,839ha(전년 대비 15% 증가, 평년보다 3% 감소)로 예측되었다.

3) 감자 수급 동향과 전망

감자 생산량은 90년대 중반 이후 63만 톤 내외에서 증감을 이어오고 있다. 2005년 89만 톤으로 정점을 지난 후 최근 60만톤 내외 수준이다.

’12년 감자 생산량은 ’11년과 평년 생산량과 비슷한 수준인 61만 톤으로 전망된다.

재배면적은 높은 종서가격으로 전년보다 7% 감소하였으나 평년보다 11% 증가한 2만 5천 ha이고, 단수는 전년보다 7% 증가하나 평년보다 9% 감소한 2,479kg으로 추정된다.

’13년 봄감자 재배의향면적은 전년과 평년보다 각각 2%, 11% 증가한 1만 8천 ha로 전망된다.

재배의향면적에 평년 단수 적용 시 생산량은 44.7만 톤으로 전년과 평년보다 각각 7%, 11% 증가한 것으로 전망된다.

모형 추정 결과 ’13년 고랭지감자 재배면적은 전년보다 4% 감소하나 평년과 비슷한 3,600ha로 전망된다.

4) 양배추·당근 수급 동향과 전망

양배추 생산량은 전년과 평년 대비 각각 23%, 12% 감소한 28만 여 톤으로 추정된다.

재배면적은 5,867ha이며, 단수는 4,809kg/10a로 추정된다.

’13년 재배면적은 전년 대비 5% 증가한 6,181ha로 전망되고, 생산량은 전년 대비 20% 증가한 33만 7천여 톤으로 전망된다.

봄양배추 재배의향면적은 전년 대비 11% 증가로 전망된다.

고랭지양배추는 전년과 비슷하거나 다소 감소할 전망이다.

당근 생산량은 전년과 평년 대비 각각 22%, 16% 감소한 6만 7천여 톤으로 추정된다.

재배면적은 2,214ha 이며, 단수는 3,032kg/10a로 추정된다.

2000년대 중반 이후 중국산 수입량이 급증하여 현 자급률은 44%로 추정된다.

’13년 재배면적은 전년 대비 6% 증가한 2,348ha로 전망되고, 생산량은 전년 대비 27% 증가한 8만 5천여 톤으로 전망된다.

봄당근 재배의향면적은 전년 대비 17% 증가할 전망이다.

5) 농산버섯 수급 동향과 전망

농산버섯 재배면적은 ’05년 1,361ha에서 ’11년 750ha로 연평균 4% 감소하였다.

’11년 재배면적은 느타리가 193ha, 양송이 96ha, 새송이 115ha, 팽이는 31ha이다.

생산량은 '97년 11.5만 톤에서 '11년 16.5만 톤으로 연평균 3% 증가 추세이다.

’11년 느타리는 4.7만 톤, 양송인 1.3만 톤, 애송인 5.5만 톤, 팽이는 4.3만 톤을 기록하였다.

’13년 농산버섯 생산량은 163천 톤으로 전년(158천 톤)보다 증가할 것으로 전망된다.

재배 기술 향상으로 인한 단수 증가로 '13년부터 생산량 증가 추세가 지속될 전망이다.

□ 양념채소 수급 동향과 전망

1) 마늘 수급 동향과 전망

마늘 재배면적은 수입 증가와 생산비 상승으로 ’00년 44,941ha에서 ’11년 24,035ha로 연평균 6%씩 감소되었다. ’12년산은 최근 2년간 농가수취가격이 높아 전년보다 18% 증가한 28,278ha이나, 10a당 단수는 2% 감소한 1,199kg, 생산량은 15% 증가한 33만 9천 톤이다.

마늘 수입량은 ‘03년 이후 연평균 7%씩 증가하여 2011년에는 8만 9천 톤이었다. 2012년산은 전년보다 적은 6만 톤 내외가 될 것으로 전망된다.

마늘 공급량도 지속적으로 감소하여 2012년에는 40만 톤 내외가 될 전망이다.

2010∼2011년산 생산량이 전년과 평년보다 크게 감소하면서 2010∼2012년 가격은 평년보다 2배 이상 상승하였다. 2000년대 후반기 수확기와 단경기 가격 격차가 9P로 전반기(19P)보다 줄어든 것으로 나타났다. 이는 최근 단경기 마늘 수입이 증가하였고, 저장기술도 발달하여 단경기 전체 공급량이 전반기보다 많았기 때문이다.

마늘 1인당 소비량은 ’00년 10.6kg에서 ’11년 7.7kg으로 연평균 3%씩 감소하였다. ’12년 소비량은 국산 생산량 증가로 전년 대비 3% 증가한 7.9kg로 추정된다.

한지형 마늘은 2000년대 전반기보다 후반기 수요가 감소한 것으로 나타났으나, 난지형은 2000년대 후반기에 더 수요가 증가한 것으로 나타났다. 이는 난지형 가격이 상대적으로 낮고, 최근 덜 매운 난지형의 대서 마늘 수요가 증가하였기 때문이다.

2013년 1월 현재, ’12년산 마늘 재고량은 생산 증가로 전년 대비 18% 많을 전망이다.

’13년 1~5월 수확기까지 재고량은 전년 재고량이 많고 정부비축 물량의 지속방출과 민간수입 증가로 가격은 전년 대비 약보합세를 유지할 전망이다.

’13년산 마늘 재배면적은 최근 2년간 농가수취가격 상승으로 전년 대비 2% 증가한 2만8,900ha로 전망된다.

’13년 생산량은 재배면적 증가로 전년 대비 4% 증가할 것으로 전망된다.

◦ 난지형은 대서마늘 재배면적을 확대하여야 하며, 한지형은 차별화 전략을 통한 경쟁력을 확보하여야 한다.

2) 양파 수급 동향과 전망

양파 재배면적은 양파즙 등 가공 수요 증가로 ’00년에 16,700ha에서 지속적으로 증가하여 2012년에는 20,965ha이었다. 생산량도 재배면적 증가로 2011년에 152만 톤까지 증가하였으며, 가격 하락으로 2012년에는 120만 톤까지 다시 감소하였다.

조생종 양파 재배면적 비중은 지속적으로 감소하나, 중만생종 재배면적 비중은 증가하고 있다. 이는 조새종의 수확 시기가 4월 한 달인데 반해, 저장기술 발달로 3월까지 출하가 완료되어야 할 저장양파(중만생종)가 4월까지 출하되면서 조생종 도매가격 변동성이 커 조생종 양파 농가의 소득이 불안정하기 때문이다.

2000∼2011년 양파 저장량은 평균 증감률 4.9% 증가하여 생산량 증감률(3.5%)보다 높았다. 이는 양파 소비 증가와 저온저장시설이 증가하였기 때문이다.

양파 수입은 매년 비슷한 수준이며, 국내 양파 공급량 중 수입이 차지하는 비중은 크지 않다.

양파 가격은 명목상 상승 추세이며, 실질상으로는 정체 혹은 약보합세 추세이다.

’12년 양파 소비량은 25kg으로 2000년에 19kg에서 꾸준히 증가하였다. 그러나 2000년대 후반기로 올수록 양파 수요는 정체 또는 감소하고 있는 것으로 나타나, 산지의 저온저장시설 확대로 인한 무리한 입고 증가보다는 가공 및 유통 시설 개선을 통해 품질 개선에 더 노력해야 한다.

’13년 상반기(1~3월) 양파 공급량은 수입 증가에도 재고가 적어 ’12년 동기 대비 8% 적은 26만 톤으로 전망된다.

상반기 가격은 공급량이 적어 전년 동기보다 높으나, 국영무역 등 정부비축물량 방출로 전년 말 대비 약보합세가 될 전망이다.

’13년산 양파 재배면적은 전년 상승으로 전년 대비 2% 증가한 2만1,500ha, 생산량은 18% 증가한 141.6만 톤으로 전망된다.

양파 직접생산비 중 종자비는 15%로 인건비 다음으로 높은 비중을 차지한다. 국산 종자 사용량이 전체 양파 재배면적의 18%에 불과하여, 국내 종자산업 육성을 통한 생산비 절감이 필요하다.

3) 대파 수급 동향과 전망

대파 재배면적은 ’00년 1만4천ha에서 ’12년 9,500ha로 감소하였다. 최대 주산지인 경기·강원의 2000년대 후반 재배면적이 2000년대 전반보다 14% 감소하였으며, 겨울대파 주산지인 부산·경남은 30% 감소하였다.

대파 생산량도 재배면적 감소로 2000년 이후 지속적으로 감소하였으며, 2012년에는 전년보다 36% 적은 23만 톤으로 추정된다.

대파 수입은 신선과 냉장은 매년 비슷하나, 냉동대파가 꾸준히 증가하여 2011년에는 2003년 대비 3배 증가한 33,300톤이었다. 이는 대형음식점 등에서 조리가 편하게 절단된 상태에서 수입되고 저장성도 용이하기 때문이다.

대파 명목 도매가격은 2000년 이후 매년 7%씩 상승하였으나, 실질 도매가격은 보합세를 보였다. 대파 수요는 2000년대 후반기가 전반기보다 감소한 것으로 나타났다.

2013년 1∼3월의 겨울대파 출하량이 전년 동기보다 13% 적으나 수입량 증가로 가격은 전년 말 대비 약세를 보일 것으로 전망된다.

2013년 대파 재배면적은 11,360ha로 전년 대비 20% 증가하며, 생산량도 33% 증가할 것으로 전망된다.

겨울대파 유통 비용 중 직접비(수확비, 포장비, 상·하차비, 수수료, 청소비, 배송비 등)가 꾸준히 상승하였다. 이는 산지선별장이 부족하여 수도권에 있는 전문선별장으로 이송하여 작업하기 때문에 직접비를 절감하기 위해서는 주산지 공동선별장 확보가 절실하다.

4) 쪽파 수급 동향과 전망

쪽파 재배면적은 ’00년 1만 1천ha에서 ’12년에 5,406ha로 절반으로 감소하였다. 지역별 재배면적은 김장철과 겨울작형 위주로 재배되는 제주가 2006년 대비 2012년이 36% 증가한 반변 가을과 월동 작형 지역들은 50% 내외 감소하였다.

쪽파 재배면적은 ’13년에 5,770ha로 전년 대비 7% 증가할 것으로 전망되며, 생산량도 7% 수준에서 증가할 것으로 전망된다.

5) 건고추 수급 동향과 전망

고추 재배면적은 ’01년 이후 연평균 5%씩 감소하여 2011년에는 42,574ha로 11년간 40%나 감소하였다. ’12년 고추 재배면적은 전년 가격이 크게 높아 45,4594ha로 전년 대비 7% 감소하였다. 2011년 생산량은 수확기 잦은 비와 일조 부족, 탄저병 확산으로 단수가 크게 감소하였으나, 2012년에는 큰 피해가 없어 전년 대비 35% 증가한 10만 4,146톤이었다.

’11년산 건고추 수입량은 사상 최고치인 12만 톤으로 ’03년산 대비 2배이며, 국내생산량보다 많이 수입되었다. 이는 국산 생산량 감소로 국산 건고추 가격이 크게 높았기 때문이다. 따라서 수입 건고추의 국내 공급량 수입 비중은 2003년에 30%이었으나, 2010년에 50%를 넘었으며, 2011년에는 60%까지 증가하였다.

건고추(화건) 명목 및 실질 도매가격은 2001∼2010년에 연평균 3∼4% 상승하였다. 그러나 2011년산 생산량이 크게 감소하여 2011년 명목 및 실질 도매가격은 2010년보다 2배 이상 급등하였다.

건고추 1인당 소비량은 ’01∼’04년에 4.6kg에서 ’09∼’11년에 3.7kg으로 감소하였다.

소비자 조사 결과, 국산 구입이 98%로 대부분 국산 건고추와 고춧가루 구입을 선호하였다. 그 이유는 안정성이 56%로 가장 높았으며, 품질과 맛이 우수하여가 28%로 나타났다.

’13년 상반기 가격은 수확기(8월)까지 재고량이 전년보다 많고 정부비축물량 방출과 민간수입도 지속적으로 이루어질 것으로 보여, 전년 말 대비 약보합세를 보일 것으로 전망된다.

’13년 재배면적은 전년 건고추 가격이 평년보다는 높으나 전년보다는 낮아 2012년 대비 3% 감소한 4만 4천ha가 될 전망이며, 생산량도 2% 적은 10만 2천 톤 내외가 될 전망이다.

□ 원예산업의 성장동력은 무엇인가?

과일·채소 등 원예부문은 농업 성장에 대한 기여도가 높지만 품목 수가 많아 품목이나 부류별 시장의 크기나 성장세가 다르다. 상품 특성별 시장가치 분석결과, 품종, 산지, 공동출하여부, 크기 등에 따라 차이나며 GAP인증품 등 인증품에 대한 프리미엄도 형성되었다. 소비자 조사결과, 소비자는 과일·채소의 신선도, 맛, 안전성을 중시하면서도 만족도를 낮게 평가하며, 품질 보장성과 균일성에 대해서도 중요하지만 만족하지 못한다고 응답하였다.

원예산업의 성장품목은 과일과채류와 과일 부품종과 신품종, 양채류, 그리고 기타 과일·채소류 신품목이다.

원예산업이 성장을 지속하기 위해서는 개방형 R&D와 신시장 정보 확충이 시급하다. 원예산업이 지속적인 성장동력으로 발전하기 위해서는 ‘소비자 선호의 다양성과 변화에 기민하게 대응하는 시장주도형 산업’을 지향해야 한다. 산업은 품목-시장의 발전단계에 따라 각각 상품을 차별화하고 신시장을 개척하는 다각화전략, 상품을 차별화하고 경쟁력을 제고하는 제품개발 전략, 상품을 대중화하고 경쟁력을 제고하는 시장침투 전략 등을 수립해야 한다.

정부의 원예산업정책은 그간의 품목특정적 생산대책을 지양하고 품목불특정적 인프라 구축 방향으로 전환해야 한다. 첫째, R&D와 기술보급에 민간참여를 확대하고 국내외 네트워크를 강화해야 한다. 둘째, 국내외 과일·채소의 신시장에 대한 모니터링을 강화하고 시장전망정보를 체계적으로 제공하는 조직과 시스템을 갖추는 일이 시급하다.

<2부> 산림

□ 표고버섯, 고사리 수급동향과 전망

2012년 표고버섯 생산량은 36,310톤으로 추정되는데 봄철 이상저온과 여름철 고온·건조한 날씨 때문에 생산이 부진하였기 때문이다. 2013년 표고버섯 생산량은 39,336톤으로 2012년보다 증가하며, 수입량은 20,806톤으로 역시 증가할 전망이다. 국내 표고버섯 산업의 활성화를 위해 식품안전성 기준을 강화하고 표고자목 공급의 증가, 톱밥배지 재배기술의 보급 등이 필요하다.

2013년 고사리 생산량은 주산지 확대 및 재배면적 증가로 2012년보다 증가한 5,660톤으로 예상되며, 수입산 고사리에 대한 지속적 수요 증가로 수입량은 4,170톤으로 증가할 전망이다. 수출량은 15톤 내외로 평년 수준에 그칠 것으로 예상되며, 1인당 소비량은 0.20kg으로 회복될 전망이다. 중국산 고사리의 국산 둔갑을 막기 위해 원산지 표시제의 강화가 필요하다.

□ 단기임산물 수급 동향과 전망: 밤, 대추, 떫은감

2013년 밤 생산량은 기상이 평년 수준을 보이면 65,000톤 수준으로 2012년보다 많이 증가하지만, 평년에는 못 미칠 것으로 전망된다. 수입량은 2012년보다 증가한 8,900톤 내외이고, 수출량은 수출선 다변화와 국내 생산량 회복으로 14,000톤 내외가 될 것으로 전망된다.

떫은감은 재배면적이 2012년보다 3.3% 증가하면서 2013년 생산량은 2012년보다 3%가량 많은 105,100톤으로 전망된다. 해마다 증감을 반복해 온 중국산 곶감 수입량은 3,300톤 내외이고, 수출은 싱가포르, 말레이시아 시장으로의 신선감 수출이 증가하면서 370톤 내외가 될 것으로 전망된다.

비가림시설 재배 면적이 계속 증가하면서 2013년 대추 총생산량은 건대추 기준으로 2012년보다는 적고 2010년과 비슷한 9,100톤 수준이 될 것으로 전망된다. 건대추 수입량은 2012년보다 적은 20톤 내외이고, 수출은 50톤가량 될 것으로 전망된다.

밤, 대추, 떫은감 모두 소비변화에 따른 품종개량이나 적정 재배규모의 유지, 관리가 필요하다. 중·하품 밤의 가공을 활성화해야 하고, 생밤위주의 제한적인 소비를 다양화 하는 방안이 모색되어야 한다. 대추는 전체 재배면적은 그대로 유지하되 가격이 좋고 시장성장 잠재력이 있는 비가림재배를 통한 생대추 생산비율을 늘려가도록 한다. 떫은감은 적절한 재배면적 관리를 통해 공급과잉에 따른 가격하락을 예방해야 한다. 곶감소비 정체에 대응한 반건시, 감말랭이 등과 같은 다양한 가공상품 개발과 소비촉진이 필요하다.

□ 산림탄소시장의 동향과 산림경영의 새로운 기회

본 발표의 목적은 탄소시장과 관련된 최근 기후변화협상, 국제 산림탄소시장 및 국내 배출권거래제 동향 및 전망 정보를 임업인 및 다양한 이해관계자에게 제공하는 것이다. 본 발표는 1992년 기후변화협약이 제정된 이후 산림부문 국제 논의 과정 및 결정사항을 체계적으로 정리하였다. 또한 자발적 탄소시장에서 활발히 거래되고 있는 산림 탄소배출권의 최근 거래 동향과 산림활동(REDD, 조림, 산림경영 활동 등)의 향후 전망을 다루었다.

산림부문의 전형적인 온실가스 감축 활동인 조림 및 REDD 사업이 최근 자발적 탄소시장에서 높은 거래량을 보였다. 또한 2012년 우리나라는 배출권거래제의 2015년부터 실행을 목표로 ‘온실가스 배출권 할당 및 거래에 관한 법률’ 및 동법 시행령이 발효되었다. 또한 자발적 탄소시장과 산림탄소상쇄제도를 핵심으로 하는 ‘탄소흡수원 유지 및 증진에 관한 법률’을 제정하고 2013년 2월 발효를 기다리고 있다. 국내·외의 이러한 변화는 국내 산림경영에도 영향을 미칠 전망이다.

산주에게 배출권거래제와 산림탄소상쇄제도의 도입은 새로운 산림소득의 기회를 제공할 수 있을 것으로 기대되고 있다. 산주는 환경부 주관의 배출권거래제와 산림청 주관의 산림탄소상쇄제도에 직접 참여함으로써 추가적인 소득을 높일 수 있는 기회가 발생할 것이다. 현재 우리나라 산주의 산림경영 여건을 고려한다면 배출권거래제의 직접 참여보다는 자발적 탄소시장 또는 탄소중립프로그램의 참여가 보다 현실적이다.

또한 배출권거래제의 도입은 목재뿐만 아니라 산림의 탄소흡수 기능을 고려하여 우리나라 산림을 지속 가능하게 경영하는 데 도움이 될 것이다. 또한 산림의 온실가스 감축 실적을 측정·모니터링, 보고하는 새로운 탄소인증사업 수요가 증가할 것으로 전망된다. 반면 산주가 배출권거래제에 직접 참여하기 위해서는 풀어야 할 과제 역시 적지 않다. 대표적으로 배출권거래제에 참여하는 산주에 대한 정부 보조금의 지급 여부, 탄소배출권의 측정, 보고 및 검증 등에 소요되는 비용 문제 등이 대표적이다. 무엇보다 5ha 미만을 소유한 산주가 전체 산주의 91%를 차지하는 우리나라의 영세 사유림소유구조는 산주의 배출권거래제의 직접 참여를 어렵게 할 것이다. 이런 측면에서 탄소배출권의 행정 및 거래 비용을 줄이고 산업부문의 배출권 수요를 충족시키는 산림상쇄사업의 개발이 향후 핵심과제가 될 것이다.

<3부> 식품안전과 식량안보

□ 농식품 구매패턴 변화 트렌드

농식품 유통환경은 1993년 이마트의 대형마트를 시작으로 국내 유통채널이 선진국형 대형마트로 이동하면서 소비지 유통채널의 기업화, 대형화가 가속화되고 있으며, 기업형 슈퍼마켓은 대형마트가 시장포화, 경쟁심화, 출점규제 등으로 정체되면서 새로운 대안으로 급격히 성장하고 있다. BIG 3 대형마트업체인 이마트, 홈플러스, 롯데마트의 시장점유율은 2012년 현재 75% 수준을 유지하고 있다. 소비지 유통환경 대형화로 상품공급 채널도 기존의 도매시장, 영세상인 중심에서 대형 팩커 중심으로 빠르게 이동하고 있는 등 농식품 공급채널이 규모화되고 있다.

유통상품에 있어서는 자유무역협정(FTA)으로 수입상품이 급격한 성장세를 보이고 있으며, 특히, 칠레, 미국 등 농식품의 주 수출국과의 FTA로 과일, 축산의 증가율이 두드러진다. 또한, 경기침체의 영향으로 프리미엄 등 고가의 상품이 감소하는 데 반해 농식품의 PB상품 매출이 성장하고 있으며, 고객의 라이프스타일 변화와 불황에도 자녀를 위한 건강 먹거리에 대한 관심 증가로 건강 및 친환경상품시장은 꾸준히 성장하고 있다.

소비자의 변화 특성은 노령화, 1인 가구 증가, 여성 사회참여 증가 등 인구 구조변화는 소비환경측면에서 근거리 쇼핑이 주를 이루며, 근린 쇼핑에 적합한 슈퍼마켓과 편이점이 큰 폭의 성장세를 보이며, 대형마트의 고객 이탈 현상이 발생한다. 상품측면에서는 싱글족을 겨냥한 크기를 줄인 소량상품 및 컷과일, 채소 등 편이상품의 성장이 기대된다.

특히, 2012년은 유통산업발전법에 따른 강제휴무 및 영업제한 등 정부의 규제 강화와 이상기온과 가뭄, 태풍의 영향으로 식품가격의 변동성이 확대되었고, 경기침체의 영향으로 알뜰소비가 증가한 한 해였다.

이러한 기조에서 2013년 대형마트의 농식품 구매 방향은 다음과 같다. 첫째, 경기 불황 및 소비 침체를 극복하는 상품을 강화할 것이다. 둘째, 해외상품의 점유율 증가와 경쟁력 확보를 위해 대형유통 직영 조직을 통한 해외직구매를 강화할 것이다. 셋째, 대량매입, 선구매 등 생산-상품화-물류-점포 상품유통의 전 단계에서의 밸류체인을 통한 가격인하 노력이 계속될 것이다. 넷째, 산지, 생산자 직구매를 통해 생산가격 기준의 EDLP로 가격 안정성 확보에 주력할 것이다. 다섯째, 직영 포장센터를 기반으로 자체 상품관리를 강화할 것이다.

□ 기후변화에 대응한 식품안전관리강화 정책과제

새로운 RCP시나리오에 근거하여 온실가스 감축이 없을 경우 우리나라의 기온은 2000년 대비 6℃ 이상 상승하고, 강수량은 20.4% 증가하며, 해수면 온도는 4.7℃ 상승할 것으로 전망된다.

기후변화와 이상기후로 인해 식품환경의 안전이 영향 받고 있다. 이상한파와 폭설로 시설하우스 작물 고사와 생육 장애가 발생하고, 봄철 이상저온은 밀 백수 피해를 초래하기도 하며, 잦은 집중호우와 태풍은 농작물 침수, 가축과 어류 폐사와 시설 파손을 야기한다. 여름철 혹서, 폭염, 고온 현상은 노로바이러스 식중독 및 여름철 식중독 환자를 증가시키는 원인이 된다.

활발한 국제교역과 우리나라의 낮은 식량수급으로 인해 수입식품의 증가추세는 지속될 전망이고, 기후변화의 진행으로 상승되는 식품가격과 식품의 생산부터 조리섭취까지의 과정변화는 소비자들이 활용하는 식품의 영양과 안전에 우려를 야기하고 있어, 이에 대한 정책적 대응이 요구된다.

가속화되어 가는 기후변화에 반해, 기후변화에 대한 국민의 인식 수준과 행동의 실천 정도는 매우 부족한 것으로 조사되었다. 일반 국민의 74.3%가 기후변화를 인식하고 있는데 반해, 기후변화를 저감화하기 위한 노력이나 기후변화로 인한 식중독 예방원칙의 실천도는 30%이하의 수준으로 매우 낮았다.

‘기후변화에 선제적으로 대응하는 식품안전관리’를 위하여 관련주체별 역할 강화, 분야별 위험 제어 강화를 위한 대응 방안을 제안하였고, 기후변화 대응 식품안전관리 강화를 위하여 체계 구축, 전략 수립, 프로그램 개발의 3가지 측면에서 10가지 핵심과제를 제시하였다.

정부부처는 대응 체계 및 방안을 수립하고 그에 따른 교육 및 훈련을 실시하도록 하고, 생산자와 산업체는 기후변화로 인해 발생할 수 있는 위험에 대응한 자체위생관리매뉴얼 작성 및 적용, 자체위생교육의 강화로 위생관리 실무능력을 습득할 필요가 있다. 또한 소비자와 산업체 종사자들은 교육과 커뮤니케이션을 통한 기후변화와 식품안전에 대한 인식도를 제고하고, 실천도를 높이기 위한 체계화된 교육에 주기적으로 참여하고 정보를 습득하도록 한다. 특히 기온, 수온, 습도 등과 감염발생의 상관관계가 높은 캄필로박터, 살모넬라, 크립토스포리디움, 비브리오 등의 식중독원인균들에 대응한 중점적인 교육과 훈련이 필요하다.

□ 곡물자급률 제고 정책과제

최근 국제곡물 수급 불안 및 가격 급등으로 주요 곡물 수출국의 수출입 통제와 일부 국가들에서는 물가 상승으로 소요 사태가 발생하면서 중장기적으로 곡물을 안정적으로 확보할 수 있는 다양한 수단을 검토할 필요성이 커졌다.

수입과 해외 농업개발을 통하여 곡물을 확보하는 방안이 있으나, 수출국들의 수출규제 조치를 고려하면 자급률 제고가 중요한 과제라고 할 수 있다. 반면, 국제 곡물시장에서 수출규제 등의 조치로 우리나라가 수입을 하지 못한 경우는 없었으므로 자급률 제고 정책은 비효율적이라는 반론도 있을 수 있다. 따라서 식량안보의 위험성에 대비하여 가능한 범위 내에서 자급률을 제고하는 노력은 필요하다.

우리나라에서 식량안보는 쌀 이외 곡물의 문제라고 할 수 있다. OECD 국가 중 곡물 자급율이 가장 낮은 우리나라는 주식인 쌀은 자급을 유지할 것으로 전망되나, 밀과 옥수수 자급률은 1% 미만으로 겨우 명맥만 유지하고 있는 실정이다. 이처럼 저렴한 해외 곡물 수입 증가로 쌀 이외의 곡물 자급률이 하락하고 경지이용률이 저하되어 도농간 소득격차 확대의 한 원인으로 작용하고 있다.

2007년 하반기부터 국제 곡물 가격이 급등하고 식량위기에 대한 불안감이 형성되면서 정부는 다양한 대책을 검토해 왔다. 항후 겨울철 작물의 재배를 유도하여 2015년까지 곡물자급률을 30%(조사료 포함 45%)까지 향상시키기로 하였다. 특히 밀 자급률은 2010년 1.7%에서 2015년 10%, 2020년 15%로 높일 계획이다. 하지만 우리밀이 수입밀에 비해 가격이 높고 품질이 균질하지 않는 등 경쟁력이 떨어져 최근 생산량이 증가한 만큼 소비량이 늘어나지 않아 재고량이 급격하게 늘어났다. 따라서 국내 생산이 소비와 연계될 수 있도록 품질개선을 위한 추가적인 정책이 필요하다.

곡물 자급이 중요한 과제이기는 하지만 식품 소비구조가 다양화되어 있어서 모든 곡물을 자급하기에는 한계가 있다. 국민 1인당 소비량이 많은 품목, 수입의존도가 높은 품목, 국내 생산 가능성 등을 종합적으로 고려하고, 자급률 제고에는 적지 않은 비용이 소요되므로 WTO 규범 내에서 정책을 추진해야 하는 점도 감안해야 한다. 또한 소득창출이 가능한 품목을 중심으로 하는 것이 바람직할 것이다.

따라서 1인당 소비량이 쌀 다음으로 많은 밀, 콩 등을 대상으로 목표가격을 설정하여 소득을 보전하는 정책을 도입하여 곡물 자급률을 제고하고, 식량안보 위험을 줄이는 노력을 할 때에 시장개방에 대한 부정적 여론도 완화될 것으로 기대된다. 한편, 품질향상을 위한 꾸준한 종자개발 연구 지원, 농가에 대한 재배 방식에 대한 교육, 수확 후 관리를 위한 시설 지원도 추진되어야 한다.

□ 식품지원제도의 현황과 발전방안

소득계층 간 빈부격차의 심화로 사회에 취약계층이 확대되고 있으며, 이들 계층의 불건전한 식생활이 커다란 사회문제로 등장하고 있다. 급속한 인구고령화에 따라 노인인구가 빠르게 증가하고, 독신 가정이 상당수에 달하는 등 인구․사회구조 변화로 식생활의 어려움에 처한 가구가 확대되고 있다.

정부에서는 다수의 관련 제도를 시행해왔으나 농림수산식품부는 관련 법률조항이나 불충분하며, 국민기초생활보장제도의 생계비 지원은 식품 소비 및 영양 섭취로 전달되지 않고 상당 부분 다른 용도로 지출되고 있는 것으로 분석되었다. 보완적으로 다수의 지원제도가 실시되어 왔지만 지원규모가 적고, 식생활의 어려움에 처한 다수 취약계층이 대상에서 제외되어 있다.

취약계층의 영양섭취실태를 분석한 결과 국민기초생활보장제도 수급자의 경우 에너지 섭취량은 필요추정량의 83%에 불과하며, 소득이 최저생계비의 150% 이하인 계층에서도 대체로 90% 수준이었다. 이들 계층의 칼슘섭취량이 권장량의 60% 수준이며, 리보플라빈과 비타민C의 섭취수준도 권장량에 미달되는 것으로 분석되었다. 65세 이상 연령층과 청소년층(12~18세)의 영양소 섭취수준도 다른 연령층에 비해 더욱 심각한 것으로 나타났다.

식품지원제도는 국민에 대한 안정적인 식품 공급을 보장하는 것을 목표로 식생활에 직접 관련되는 형태로, 안전하고 신선한 식품에 대한 접근성을 제고시키기 위해 국내 농업 및 생산자 연계를 추구하는 것이 바람직하다.

농림수산식품부에서는 식품 지원이 시급한 계층에 대해 생산단계와 연계하여 신선식품을 지원하는 제도를 마련할 필요가 있다. 읍면지역 독거노인가구를 우선적으로 고려하여 점차 대상계층을 확대하며, 영양소 섭취가 크게 부족한 식품류를 대상으로 생산자단체와의 연계를 통해 안전하고 신선한 식품에 대한 접근성을 제고해야 한다. 군 지역은 마을회관에 조리시설과 식재료를 지원하여 지역주민들이 공동체 또는 사회적 기업형태로 취약계층을 대상으로 밑반찬이나 도시락을 지원하는 방안을 검토할 필요가 있다. 중장기적으로는 식품 관련 기존 지원정책을 통합하여 보편적인 식품바우처를 운영하는 방안을 모색할 필요가 있다.

<3부> FTA 확산과 농업부문의 대응과제

□ FTA 추진 동향과 한・중 FTA 대응방안

우리나라는 2002년에 칠레와 FTA 협상을 타결한 이래 지난 10년간 47개국과 10개의 FTA를 체결하였다.

2012년 5월에는 한・중 FTA 협상을 공식적으로 개시함으로서 동시다발적으로 추진되어 온 주요국과의 양자간 FTA는 거의 마무리 단계에 들어선 것으로 평가된다.

한・미 FTA 발효 이후(2012.3.15-12.31) 대미 농산물 수입액은 18.5% 감소하였다.

FTA 이행에도 전년보다 미국으로부터의 농산물 수입이 감소한 이유는 북미지역의 기상이변으로 미국의 곡물 생산과 수출이 급감하였고, 축산물 수입이 급증했던 전년과 달리 국내 축산부문의 공급과잉과 가격하락으로 육류수입이 크게 줄어들었기 때문이다.

한・미 FTA 발효 이후 관세감축 폭이 큰 미국산 신선 과일(오렌지, 체리, 포도, 레몬, 자몽)의 수입이 예년보다 크게 증가하였는데, 그 중에서 오렌지의 수입증가가 가장 두드러진다.

FTA 체결로 인해 수입과일의 가격경쟁력이 제고되면서 해당 수입시기에 출하되는 과일・과채의 소비량과 시장가격에 부정적인 영향을 주게 된다. 설문조사 결과, 오렌지 구입을 늘리는 대신 국산 과일/과채의 소비를 줄였다고 응답한 사람은 국내 소비자의 24%인 것으로 나타났다.

2012년 7월 1일부터 한․EU FTA의 이행 2년차 관세감축이 이루어졌다. 한·EU FTA 발효 이후 기존의 EU산 수입비중이 높은 품목을 중심으로 對EU 수입이 크게 늘어났다

특히 구제역 발병 이후 할당관세의 장기간 적용에 따른 EU산 돼지고기의 국내시장점유율이 상승하면서, 국내 양돈산업의 입지가 위축된 것으로 평가된다. EU산 유제품의 수입증가도 잉여원유를 원료로 사용하는 국산 유제품의 생산에 부정적인 영향을 미칠 것으로 전망된다.

한・중 FTA 협상은 분야별 모달리티를 도출하는 1단계 협상 결과가 전체 FTA의 효과를 좌우한다는 점에서 1단계 협상이 매우 중요하다.

농업분야의 입장에서 1단계 모달리티 협상에 대한 기대수준은 농업의 특수성과 식량안보를 비롯한 다원적 기능 및 지속가능한 농업 유지, 일방적이고 광범위한 시장접근에 대응하는 특별한 안전장치를 마련하는 것이다. 이를 위해서는 민감품목군과 초민감품목군에 포함되는 농산물의 비율을 최대한 확대하는 것이 중요하다.

한・중 농산물 교역은 동식물 검역조치에 의해 수출입이 금지된 농산물이 많은 것이 현실이기 때문에 시장개방으로 인한 피해를 파악하기 어려운 품목에 대해서는 무역구제분야에서 양자간 농산물특별세이프가드 도입을 명문화할 필요가 있다.

SPS 분야 모달리티 문안 협의는 WTO의 지역화 원칙을 인정하고 관련 국제기준 준수를 인정하는 수준에서 합의하되, 자세한 이행사항을 명시하는 것은 회피해야 한다.

양국 모두 협정 발효 후 이행과정에서 민감분야의 피해가 어떻게 구체화될지 확신할 수 없는 상황에서 모달리티에 중간심사제도의 도입을 명문화하는 방안을 고려해야 한다.

□ 농가의 경영안정을 위한 정책방향

농가소득의 3대 문제(소득 하락, 불안정성, 저소득농가의 증가)에 효과적으로 대응하기 위한 소득보전정책과 경영안정화정책의 개편이 필요하다. 농가의 특성별(고령영세농, 전업규모농, 일반농)로 소득 및 경영불안정에 대한 정책을 개발하고 체계화하여여 한다.

EU, 미국, 캐나다의 농가 경영안정정책을 분석 결과, 경영위험관리의 강화, 농업 내부의 형평성 제고, 신규농가 유치를 위한 정책 확충, 환경보전을 위한 지원 확대, 지원대상의 명확화가 실현되고 있는 것으로 나타났다. 또한 정책의 효과적 추진을 위한 기본정보의 확립, 정부와 농가간 유기적 관계 설정, 유기적 정책결합(policy mix)을 통한 시너지효과를 제고시키고 있었다.

농가 경영안정을 위한 정책 개편방안으로 직접지불제는 첫째, 유사한 직불제를 통합, 둘째, 배분의 역진성 문제 완화, 셋째, 신규농가의 확보방안으로 활용, 넷째, 직불제 간 정책결합을 통해 상호보완적으로 운영, 다섯째, 조건불리지역에서의 생산연계직불 운영을 적극 검토할 필요가 있다.

농업수입보장보험의 도입 필요성은 인정되지만 특성상 전면적 도입에는 한계가 있으며, 단계적 도입을 위한 방안을 모색해야 한다. 관련 정보 및 통계의 체계적인 수집 체계 확립, 도입 가능한 대안 검토 등이 선행되어야 한다.

농가의 경영위험 관리를 위한 방안으로 농업재해보험의 품목별 보장방식 및 범위를 개편해야 하며, 제도의 지속가능성 확보를 위한 정책 결합이 필요하다. 또한 손해평가의 공정성 확보와 재정의 효율성 제고를 위한 방안을 마련해야 한다.

농가의 재무적 위험 관리를 위해서 경영회생지원제도를 확충하고, 부채대책의 형평성 차원으로부터 차별적․상시적 지원이 가능하도록 변경해야 한다. 또한 농가부채중재제도와 같은 지원방안도 도입할 필요가 있다. 농업투자가 이루어져야 농업의 지속적 발전이 가능하다는 측면에서 농업정책금융 지원체계도 현행 담보위주에서 사업성과 수입성 평가를 확대하는 방향으로 개편하고, 중장기 투자가 가능하도록 개편해야 한다.

□ 2013년 농산물 유통정책 방향

◦ 농산물 유통구조의 변화

(수급 및 물가불안의 일상화) 농가의 고령화와 생산면적 감소로 농산물의 생산량은 지속적으로 감소 추세에 있으며, 빈번한 기상이변은 수급예측을 곤란하게 함으로써 불확실성을 증폭시키고 결국은 가격수준의 상승과 급등․급락을 초래하고 있다.

(유통경로의 다각화·다양화) 도매시장의 거래비중은 정체되고 있는 반면 대형마트, 직거래, 온라인 거래 등의 비중은 빠르게 증가하고 있는 추세를 보이고 있다.

(품질향상을 위한 유통비용의 증가) 농산물 유통비용은 평균 40~45% 수준을 유지하고 있는 가운데 소매단계에서의 비용이 높게 나타나고 있으며, 냉장․포장․가공 등 품질 향상을 위한 비용이 증가하는 추세를 보이고 있다.

◦ 2013년 농산물 유통정책 방향

(생산자단체 중심의 유통 계열화) 2015년까지 연도별 계획에 따라 5개 권역별 농협 도매물류센터를 개장할 계획이며, 이는 생산자단체를 중심으로 유통을 계열화하고, 판매주체와 구매주체 간의 교섭력 균형을 유지하는 효과가 있을 것으로 기대된다.

(생산자의 조직화․규모화) 산지의 유통시설을 계속 확충해 나가되 생산자의 조직화․규모화와 연계해 나갈 계획이며, 공동출하-공동계산 확대, 경영체의 규모화 등을 적극 지원해 나갈 계획이다.

(도매시장 거래제도 개선) 농안법 개정에 따라 경매제 이외에 정가․수의거래 방식이 가능해진 만큼 시장별로 어떤 제도가 적합한지를 고민하고 이해관계자 간의 협의에 따라 거래방식을 선택해 나갈 필요가 있으며, 시설 현대화와도 연계해 나갈 계획이다.

(저온유통체계 구축) 산지부터 유통단계, 소비지에 이르는 유통의 전 단계에 걸쳐 저온유통체계 등 품질향상을 위한 선진화된 체계를 갖추어 나갈 계획이다.

(직거래 확대) 농수산물사이버거래소 운영(2012년도 거래액 1조원 돌파)을 지속 확대해 나갈 계획이며, 소비자 참여형 직거래(CSA: Community Supported Agriculture)를 지원하는 등 직거래 확대 및 유통경로 간 건전한 경쟁체계를 구축해 나갈 계획이다.

□ 농업경쟁력 제고 정책방향

우리나라에서 농업 분야에서도 기술진보는 농업생산의 원동력이 되어왔다고 해도 과언이 아니다. 1970년대의 ‘녹색혁명’(Green Revolution)은 협소한 경지 조건을 극복한 성공 사례이다. 이와 같이 농업기술 개발로 농업생산성이 증가하게 되었다. 그러나 ‘90년대까지는 경종농업에서 단위면적당 생산량이 빠르게 증가하였으나, 2000년 중반 이후 정체 수준이다.

식량작물의쌀의 단수는 2000년에 497kg에서 2010년에 483kg으로 거의 정체 수준이고, 고추는 같은 기간에 260kg 정도, 토마토 5,700kg에서 6,100kg, 사과는 1만 6천kg정도 감귤 2만 9kg정도로 정체인 반면, 마늘과 딸기는 지속적으로 증가하고 있다. 이는 마늘의 주아재배, 딸기의 우리나라 실정에 맞는 품종개발 등으로 단수가 증가하고 있다.

농업생산성의 변화에서 주목되는 것은 노동생산성, 토지생산성 그리고 자본생산성이다. 노동생산성은 1995년부터 2011년까지 연평균 3.0%, 토지생산성은 같은 기간에 1.6% 증가하였다. 반면 자본생산성은 4.1% 감소하였다.

1980년대의 농업기계화는 노동력 부족을 대체하는 기술체계이었다. 기계적 기술에 의하여 노동생산성 및 토지생산성이 크게 신장된 시기이다. 반면 산업화에 따른 이농으로 농업노동력이 부족하여 기계화가 불가피하게 되었다. 이것은 자본장비 도입으로 노동력 대체는 많이 이루어졌지만, 자본생산성의 하락으로 생산량의 확대에 기여하기 보다는 생산비를 증가시키는 다른 결과를 초래했다.

규모화에도 한계가 있다. 농업생산의 3대 요소라고 할 수 있는 토지, 노동, 자본의 호당 평균 투입량을 보면, 호당 경지면적은 논벼의 경우 1995년에 1.03ha에서 2011년에 1.14ha로 연평균 0.6% 증가 양파는 같은 기간에 1.8% 증가하는데 그쳤다. 더욱 고추와 마늘의 호당 경지면적은 약 600평 이하로 영세하며 1995년에 비해 2011년에는 호당경지면적이 감소하였다.

농업생산액은 2000년대 중반 이후 35~40조원으로 정체 수준이다. 이는 현재 농업정책의 실효성이 그리 크지 않다는 것을 입증하고 있다.

더욱 내수 시장이 포화상태에 이르러 농업생산이 위축될 수밖에 없어, 새로운 신성장 동력을 찾을 때가 되었다고 본다.

경쟁력 제고방안으로 품종개발로 생산성 향상, 생력화 기계도입으로 노동시간 절감, 소비자 니즈에 대응한 다양한 제품개발, 부가가치 증대방안 등이 필요하다.

국내 육성 품종의 다양화로 생산성을 향상시켜야 한다. 이를 위해서는 단일병 저항성 및 복합저항성 품종 보급률을 늘려야 한다. 첨단 육종기술을 활용한 품종 육종기술 개발이 필요하다.

노력절감을 위한 병저항성, 수확횟수 절감형 및 기능성 품종이 개발 육성되어야 한다. 현재 고추의 경우 10a당 노동투입은 174시간으로 정식․수확(88시간) 및 재배관리(45시간)에 많은 시간이 소요되고 있다. 이는 재배규모가 영세하고 기반정비가 미흡하며 포장간 이동시간이 많아 기계작업의 능률이 떨어지기 때문이다.

포장은 소비자가 원하는 형태, 즉 건고추는 비닐포장으로 10kg이하, 고춧가루는 0.5kg 포장 단위를 선호한다. 고추는 가공 형태(건고추, 고춧가루, 세척고추, 친환경재배 고추, 태양초, 화건 등)가 다양하여 부가가치 창출이 용이하다.

농업의 경쟁력은 1차 생산물만으로는 한계에 와 있다. 이제 농업에 대한 범위를 1차 산업만이 아난 1차+2차+3차 = 6차 산업으로 확대되어야 하며, 더 나아가 +α까지 고려해야 한다.

농업부문의 성장을 위해서는 기존의 영역 이외로 IT-BT 융복합산업, 식물공장, 농업부문의 생명산업 등으로 확대되어야 한다.

<3부> 농촌발전을 위한 새로운 가능성

□ 기본법 제정에 따른 농촌 협동조합의 전망과 과제

UN은 2012년을 ‘세계 협동조합의 해’로 지정하고, 관련 법‧제도를 정비할 것을 각국에 권장하였다. 우리나라에서도 ‘협동조합기본법’을 제정하고 2012년 12월부터 시행하기에 이르렀다. 그 핵심 내용은 다음과 같다. 첫째, 금융을 제외한 모든 분야에서 협동조합을 설립할 수 있다. 둘째, 협동조합 설립 요건이 크게 완화되었다. 셋째, 사회 서비스 분야에서 활동하는 사회적 협동조합을 설립할 수 있다.

경제적‧사회적 위기에 빠진 농촌에서 협동조합은 중요한 역할을 할 수 있다. 경제적 약자들이 협동하여 생산 및 거래 비용을 줄일 수 있다. 인구 밀도가 낮고 접근성이 불리한 농촌의 주민이 일상생활에 필요한 재화나 서비스를 안정적으로 조달할 수 있다. 협동조합 활동은 농촌 지역사회의 자조적(自助的) 발전에 필요한 인적‧사회적 자본을 증진시킨다. 국내외 여러 농촌 지역에서 그 사례들을 찾을 수 있다.

마을기업, 농어촌공동체회사 등 협동조합 법인으로 변화할 가능성이 있는 경영체 1,000여 개를 대상으로 설문조사를 실시하였다. 협동조합기본법과 관련된 인식과 기대를 물었다. 대부분 협동조합기본법에 대해 모르고 있었다(‘안다’는 응답이 36.5%).

한편, 현재의 경영체를 협동조합 법인으로 전환하거나 새로 협동조합을 설립할 의향을 보인 경우는 53.8%나 되었다. 내용이 충분히 알려지지 않은 상태에서 막연한 기대에 바탕을 둔 협동조합 설립 의향이 표출되고 있다.

현재의 사업 영역이 공공성이 높은 분야의 경영체 사이에서 협동조합으로의 전환 의향이 강한 것으로 나타났다.

사회서비스 분야(71.4%), 교육훈련‧연구(71.8%), 급식‧도시락(54.5%)

영농조합법인의 절반 정도가 협동조합으로의 전환 의향을 밝혔다. 그런데 민법상 법인인 영농조합법인이 상법상의 조직인 협동조합으로 자연스럽게 전환할 수 있는 법 규정이 모호한 상태이다.

협동조합 방식으로 새로운 사업을 하고 싶다는 응답자들이 관심을 많이 두는 분야는 농업 관련 2‧3차 산업 부문이었다.

농산물․가공품 유통(24.4%), 농촌관광(23.3%), 농산물가공(19.8%), 농업생산(17.4%)

‘농업부문 협동조합을 기존 농업회사법인과 동등하게 대우’, ‘사회적 협동조합에 사회적 기업과 동일하게 지원’, ‘협동조합을 지정 기부금 단체로 지정’ 등 정부 정책이 시행될 경우를 가정하면, 협동조합으로의 전환 또는 설립 의향이 상당히 높아진다. 사회적 협동조합의 경우 더욱 그렇다. 정부 지원에 대한 기대가 작용하고 있다.

협동조합이 활성화되면 농촌 지역사회의 발전에 기여하는 바가 많을 것으로 기대된다. 그 선행조건으로 해결해야 할 과제들이 있다.

첫째, 협동조합의 가치에 대한 교육과 학습 활동이 필수적이다.

둘째, 협동조합이 설립과 경영에 있어 ‘협동조합 원칙’을 철저하게 준수해야 한다.

셋째, 지역 내 협동조합 간 연대를 강화해야 한다.

넷째, 정부가 협동조합을 직접 지원하기보다는 각종 농촌 발전 정책 프로그램과 연계하여 협동조합이 참여하게 하는 것이 바람직하다.

다섯째, 영농조합법인이 협동조합으로 전환하려는 수요가 많으므로 관련 법제를 정비해야 한다.

여섯째, 협동조합의 준법 실태 등 경영관리를 감독하는 제3의 공공 연맹조직을 결성하여 자율관리를 유도해야 한다.

□ 농어촌 활성화를 위한 귀농‧귀촌 정책의 방향과 과제

최근 도시민의 귀농‧귀촌이 꾸준히 늘고 있으며, 정책적으로도 귀농‧귀촌이 주목받으면서 귀농‧귀촌 시책을 확대 추진하는 지자체도 늘고 있다. 중앙정부의 귀농·귀촌 정책 및 도시민 농촌 유치 지원사업 시행 등과 연계하거나 경우에 따라 자체적인 지원 프로그램을 도입하는 지자체도 있다. 귀농‧귀촌 관련 조례를 제정한 지자체도 최근 몇 년 사이 크게 늘어났다(조례 제정 시‧군이 2007년 8개에서 2012년 90개로 증가).

일부 지자체는 귀농‧귀촌 업무에 보다 효과적으로 대응하고자 여러 분야를 포괄하여 전담 조직을 구성하고 있다. 그리고 귀농‧귀촌 지원 업무의 일정 부분을 귀농‧귀촌 단체 등 민간기구에서 담당토록 하는 지자체도 늘고 있다. 관 일변도로 귀농‧귀촌 시책을 추진하기보다는 민간단체를 활용하는 것이 더 효과적이라 인식하기 때문이다.

실제 시‧군 귀농‧귀촌 업무 담당자 설문조사 결과, 민간 조직이 지자체 귀농‧귀촌 시책에 참여하는 지역일수록 귀농‧귀촌을 통한 농어촌 활성화 효과가 더욱 높은 것으로 집계되고 있다. 이런 민간 조직은 지자체 행정의 파트너로 역할을 하면서 농어촌 마을 만들기에도 참여하는 등 민관협력 지역개발 모델을 구축하는 데도 기여하고 있다(진안군 등의 사례).

귀농‧귀촌인들은 농어촌 지역사회 다방면에서 활동을 하고 있다. 마을의 도농교류 사업이나 경제조직을 이끌기도 하고, 문화‧보건‧복지‧교육 등의 분야에서 활동하는 사례도 있다. 농어촌 마을 이장 설문조사 결과에서도 귀농‧귀촌인이 분포하는 마을일수록 도농교류나 각종 마을 단위 경제활동 조직이 상대적으로 활발한 것으로 나타나기도 한다.

반대로 귀농‧귀촌이 늘면서 부정적인 영향이 나타나기도 한다. 한정된 농업 분야 자원을 놓고 귀농인과 기존 주민과 경합이 일어나면서 땅값 상승, 임차지 확보 문제 등이 나타나기도 하고, 지역사회에 분쟁과 갈등이 야기되는 점을 지자체 공무원들은 지적하고 있다.

특히 귀농‧귀촌 관련 민간단체들이 활동하는 지역일수록 귀농‧귀촌의 부정적 효과를 더욱 지적하는 경향이 있다. 지금까지 귀농‧귀촌인 조직의 경우 지역 주민들과 함께 하는 활동보다는 귀농‧귀촌인들만의 모임으로 운영되는 경향이 있었기 때문으로 해석된다. 때로는 귀농‧귀촌인 단체가 일부 구성원들의 이익집단 역할을 하는 것으로 비춰지면서 지역 내 갈등이 대두될 우려도 존재한다.

귀농‧귀촌을 지나치게 조장하는 정책은 충분히 준비가 안 된 도시민들의 농어촌 정착 실패로 이어질 수 있어 경계해야 한다. 귀농‧귀촌을 준비하고 실행하는 도시민들이 불필요하게 경험하는 어려움을 최소화하는 데 정부 정책의 초점을 두고, 농어촌 현실을 배울 수 있는 귀농‧귀촌 교육 기회를 확대해야 할 것이다.

지자체들은 그동안 인구 유입 자체에 우선적인 관심을 두었는데, 앞으로는 귀농‧귀촌이 실제 지역에 도움이 되는 방향으로 이루어지도록 해야 한다. 귀농‧귀촌 시책을 관 중심으로 추진하지 말고 민간기구에서 많은 역할을 담당토록 해야 하며, 지역 내에 존재하는 기존 단체들(예를 들어 농업법인 등)도 그 과정에서 역할을 분담하는 방안을 모색한다.

□ 여성농업인의 경제활동 실태와 활성화 방향

오늘날 여성농업인은 농업생산의 주역일 뿐만 아니라 전통 식문화의 기능보유자로서 농산물의 가공, 농산물 직거래와 같은 판매사업, 소비자와 각종 교류에서 여성농업인이 적극 참여하고 있다. 여성농업인은 농업의 2·3차 경제활동에서 여성의 속성인 보살핌과 상호배려의 능력으로 경영의 자질을 발휘하고 있다.

여성농업인은 고령화와 농가의 영세성, 농촌지역에 일자리 부족으로 인해 농업소득이 낮다. 여성농업인의 경제활동을 조사한 결과, 여성농업인의 60%가 농업의 2·3차 경제활동에 참여할 의향이 있다고 응답하였고, 그 이유는 농사만으로 생활이 어렵거나 추가 소득이 필요하다는 경제적 이유가 52%에 이른다.

여성농업인은 교육 여건이 주어진다면 교육을 받고 싶다는 응답이 87%로 높다. 교육받고 싶은 내용은 ‘취미나 교양’ 교육이 21%, ‘농업 생산기술’ 13%, ‘농산물 가공·판매’ 교육 20%, 컴퓨터 교육 12%의 순이다. 나이가 젊을수록 농산물 가공교육, 농외 취업·창업, 컴퓨터 교육에 수요가 크고, 60대의 16.1%도 농산물 가공·판매 교육에 관심이 있다.

여성농업인이 당면한 경제적 문제는 소득향상이므로, 여성농업인에게 일자리를 제공하거나 여성농업인이 경영인으로 경제활동을 추진하도록 각종 계기를 제공하는 것이 필요하다. 여성농업인CEO 사례를 보더라도 여성농업인이 보유한 잠재능력이 오랜 기간 교육과 정보교류를 통해 숙성된 상태에서 기회가 제공되었을 때 발현된다. 그러므로 여성농업인이 장점을 발휘할 수 있는 농업의 2·3차 경제활동에 참여 기회를 제공하는 것이 여성농업인 정책의 과제이다.

농업의 2·3차 경제활동인 가공이나 체험교육농장에 관심이 있는 여성농업인을 대상으로, 농업경쟁력 있는 농가의 40~50대 여성농업인은 기존여성농업인 일감갖기사업을 체계적으로 지원하는 창업보육 지원이 필요하다. 또한 소규모이지만 농업생산을 영위하는 중소규모 농가, 고령농업인, 신규진입자에게는 중간지원조직을 통해 농업의 2·3차 경제활동에 참여할 수 있도록 조직화·사업화가 필요하다.

<3부> 농촌주민의 삶의 질 향상

□ EU의 농업․농촌 정책 추진 동향 및 시사점

세계에서 유럽 농업의 중요성: 유럽에서 농업은 GDP의 1.7%, 고용의 4.6%를 점유하는 수준으로 경제적으로 특별한 중요성을 가지고 있지 않다. 이와 비교하여 한국은 GDP의 2.6%와 농업종사인구의 비중이 유럽보다 더 높다. 전반적으로 유럽은 농식품에 대한 세계 최대 수입국(전 수입품의 6.7%)이며 세계 2위의 수출국(전 수출품의 6.5%)으로 순 수입국이다.

유럽의 농업정책의 결정과정: 유럽의 농업정책은 유럽연합의 농업생산성 제고와 1950-1960년대 냉전 기간 중 식량확보 목적으로 1957년 체결된 로마조약에 근거하여 작성된 ‘공동 농업정책(Common Agricultural Policy)’에 근거하여 수립되나 2004년과 2008년에 마지막 개정이 되었으며 현재 2012년 체결된 리스본 조약 하에서 2014부터 유효하게 되는 새로운 체계에 대한 EU의 공동결정을 위한 협상이 이루어지고 있다.

유럽의 정부, 농민 및 소비자들의 현재 관심사: 새로운 ‘공동 농업정책’은 실행 가능한 식량생산, 천연자원의 지속 가능한 관리와 기후에 대한 실천계획 및 국가 간 균형된 영토개발 등을 주 관심사로 파악하여 정책의 목표로 삼고 있다.

영국 청중들이 제기한 문제: 영국 농민들이 제기한 문제는 (1) 가뭄과 홍수 등의 대비가 필요한 날씨의 문제, (2) 가축에 대한 공격적 야생동물이며 또한 소의 결핵을 전파하는 ‘오소리’, (3) 여러 가지 동물 질병 등이다.

환경 파괴 없이 미래의 식량조달을 위한 세계적인 도전과제: 영국 정부가 탐구한 도전과제는 (1) 식량생산, (2) 잠재적 식량부족에 대한 세계의 대응, (3) 지속 가능한 개발을 위한 농업의 변화, (4) 기존 농경지의 다른 용도로 사용과의 경쟁, (5) 토지의 최선의 사용 등이다.

농업정책의 미래전망 연구에 대한 의미: 유럽의 모든 국가는 생산요소인 토지에 영향을 미치는 거버넌스 시스템의 도입을 고려해야 하며 물 관리와 홍수 방지와 같은 기반시설에 대한 정부의 투자를 고려해야 할 것이다.

발표의 결론은 우선, 전세계적으로 농업 중요성의 재발견과 식량가격 인상으로 인해 농업 여건이 개선되고 있다는 것과 두 번째로 유럽의 현재 정책 수단이 정책의 전략을 규제하고, 세계가 좀 더 장기적인 도전과제에 대응할 수 있도록 도와주는 재정수단으로 전환시키기에는 아직 약간 부족하다는 것이다.

□ 농촌 일자리 창출 방안

농촌의 일자리 수는 2010년 기준 482만 명으로, 전체 일자리의 24.7%를 차지한다. 2000년에서 2010년 사이 전체 일자리 수는 1601만 명에서 1949만 명으로 연평균 2% 증가하였다. 같은 기간 농촌의 일자리는 연평균 0.32% 증가하였다. 다만, 면 단위 지역에서는 -0.52% 감소하였다.

농촌의 일자리는 농업 부문에서는 감소하고 비농업 부문에서 증가하였다. 비농업 부문에서도 주로 제조업과 복지시설 운영 및 병원 등 보건·의료·복지 등 사회 서비스 분야 일자리가 증가하였다. 그러나 주민 일상생활과 밀접한 관계가 있는 지역 내수경제 관련 업종 일자리는 줄었다.

2010년 현재 농촌의 일자리는 3차산업(36.9%), 1차산업(32.8%), 2차산업(30.3%)의 순으로 구성된다. 그간 변화 추세가 지속된다면 2020년에는 제조업 부문이 1위를 차지할 것으로 전망된다. 사업서비스, 보건‧사회복지, 평생학습 등의 부문에서 일자리 증가가 예상된다.

농촌의 일자리는 ‘고용원 없는 영세 자영업자’, ‘무급 가족 종사자’ 비율이 도시에 비해 높은 특징을 보인다. 도시 근로자 가구 소득 대비 농가 소득 비율은 매년 악화되고 있으며 비농업 부문에서도 도시와의 상당한 임금 격차가 있다. 사회적 기업 등과 관련한 정책 성과도 도시보다 높지 않다.

농촌에서 창출되는 일자리는 농업을 기반으로 한 6차산업화 유형과 사회 서비스 제공 유형이 대다수를 구성한다. 중앙정부나 지자체의 지원이 바탕이 되었고, 마을조직이나 단일기업 형태로 조직화되었을 때 운영 성과가 높았으며, 결국 재화나 서비스 품질에 따라 시장 경쟁력이 담보된다.

농촌 일자리는 지역산업과 지역사회 유지의 조건이다. ‘지속성’, ‘현장성’, ‘시장성’을 갖춘 양질의 일자리를 만들어야 한다. 농림어업 및 농공단지 등 고용친화적 산업의 약점을 개선해 현재 일자리 유지에 힘써야 한다. 안정적 일자리 창출을 위해 일정 기간 정책 사업 기간을 연장하고 다양한 범주의 중간지원조직도 육성해야 한다. 공공 서비스 분야 재정 지출이 일자리 창출과 연계되도록 하고, 특히 농촌 지역사회 유지에 필수적인 사회 서비스가 시장 경쟁력을 가질 수 있도록 지원해야 한다.

□ 고령․양극화시대의 농촌복지정책

우리나라 농촌은 이미 초고령사회(노인인구 비율 20% 기준)일 뿐만 아니라 이미 초초고령사회(노인인구 비율 30% 기준)로 접어들고 있다. 농촌인구의 고령화는 도시보다 20년 이상 앞서서 빠르게 진행되어 왔다.

통계청의 자료 분석 결과 농촌주민들의 삶의 질은 소득, 교육, 건강 측면에서 도시주민들과 격차를 나타냈으며, 농촌 내부에서도 양극화가 심화되고 있었다. 20세 이상 농촌주민 1,000명을 대상으로 한 설문조사 결과에 의하면 농촌주민들은 소득, 교육, 건강 측면에서 농촌사회가 양극화되어 있다고 인식하고 있었다. 특히, 소득 부문에 대해서는 전체 응답자의 58.3%가 농촌사회가 양극화되어 있다고 응답하였다.

농촌사회의 고령화 및 양극화 현상은 사회경제적인 측면에서 심각한 영향을 미칠 전망이다. 예를 들면, 농촌인구의 급속한 고령화는 경제성장의 둔화, 사회복지비의 증가, 가족 간의 사회갈등 증가 등을 초래할 전망이다. 그리고 국민적 갈등과 분열의 원인으로 작용하고 있는 사회 양극화 문제를 해결하지 못하면 우리사회의 통합이 불가능하게 되고 지속적인 경제성장에도 큰 걸림돌이 될 것이다.

고령․양극화시대의 농촌복지정책 개선을 위한 기본방향으로는 ① 농촌인구 고령화의 장기적 전망에 바탕을 둔 앞서가는 노인복지정책이 필요하고, ② 계층 및 지역 간의 양극화를 완화하여 농촌사회의 공생발전을 위해 노력하는 사회통합적인 접근이 필요하며, ③ 농촌가족의 생애주기 등을 고려한 맞춤형 대책이 필요하다는 점을 강조하였다.

고령․양극화시대의 농촌복지정책의 주요 개선과제는 ① 농촌 사회복지전달체계, ② 국민연금, ③ 국민건강보험, ④ 노인장기요양보험, ⑤ 국민기초생활보장제도, ⑥ 기초노령연금, ⑦ 노인복지서비스, ⑧ 다문화가족 관련 서비스로 나누어 제시하였다.