국세청 특별세무조사를 받고 있는 사모펀드 운용사 한앤컴퍼니(Hahn & Company)의 최대주주 구조가 미국 델라웨어 법인이라는 사실이 확인됐다. 그 동안 한앤컴퍼니는 ‘한앤컴퍼니홀딩스’가 지배모체이며 이를 창업자 한상원 회장이 개인적으로 통제하고 있다는 정도만 알려져 있었으나, 미국 증권거래위원회(SEC)에 제출된 Form ADV 원문을 통해 ‘HAHNHO Investments LLC’가 지배구조의 정점에 있다는 사실이 드러났다.

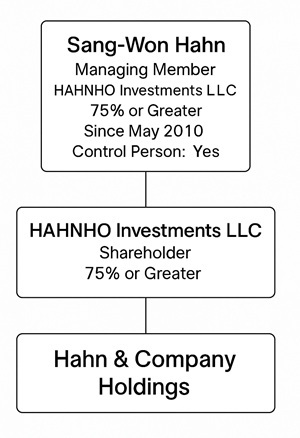

서류에 따르면 한앤컴퍼니홀딩스의 최대주주는 HAHNHO Investments LLC이며 지분율은 75% 이상으로 기재돼 있다. 이 법인의 운영 책임자(Managing Member)는 한상원 회장으로 명시돼 있고, 지배적 영향력을 행사하는 Control Person으로도 등재돼 있다. 즉 구조를 정리하면 한상원이 개인적으로 HAHNHO Investments LLC를 지배하고, 이 법인이 한앤컴퍼니홀딩스를 소유하며, 다시 이를 통해 한앤컴퍼니와 각종 GP 법인들을 지배하는 체계가 성립한다.

에 제출된 Form ADV 원문")

예컨대 ‘Hahn & Co. IV-S L.P.’ 같은 펀드는 케이맨제도에 설립된 한정책임조합(LP) 형태로 만들어지고, 이를 운용하는 GP 역시 케이맨 법인 ‘Hahn & Company IV-S GP Ltd.’다. 그리고 이 GP의 주주가 곧 미국 델라웨어 법인 HAHNHO Investments LLC인 것이다.

한앤컴퍼니는 펀드를 통해 기업을 인수하고 운용하면서 운용보수와 성과보수를 챙긴다. 운용보수는 한국 법인이 가져가지만 성과보수는 케이맨제도의 GP를 거쳐 최종적으로 미국 델라웨어 법인 HAHNHO Investments LLC에 귀속될 가능성이 크다. 따라서 남양유업·SK해운 등 한앤컴퍼니가 인수한 국내 기업들의 가치가 오를수록, 그 성과의 일부는 미국 법인을 통해 한 회장 개인에게 돌아가는 구조다. 결국 한앤컴퍼니가 지배하는 10여 개 이상의 국내 기업들이 사실상 미국계 법인의 영향력 아래 놓여 있다는 의미다.

실제 국세청은 최근 몇 년간 해외 사모펀드들의 지배구조를 집중적으로 들여다보고 있다. 과거 글로벌 PEF KKR은 KCFT(현 SK넥실리스)를 매각하는 과정에서 델라웨어에 설립한 특수목적회사를 활용해 국내 과세를 회피했다는 의혹을 받았고, 국세청은 이전가격 과세로 대응한 바 있다. 업계에서는 “국세청이 해외 지배구조와 국내 법인 간 거래를 면밀히 검토하는 것은 사실”이라면서도, “개별 운용사의 불법 여부는 공식 조사 결과가 나와야 판단할 수 있다”는 입장을 내놓고 있다.

더구나 향후 SK실트론 인수전 참여 여부와 맞물려 국적 논란은 다시 불거질 가능성이 있다. SK실트론은 국가핵심기술을 보유한 기업으로, 해외 법인에 지분이 넘어갈 경우 정부 심사가 필수적이다. 산업기술보호법은 국가핵심기술 보유 기업이 해외에 매각되거나 외국 자본이 지배력을 확보하는 경우, 정부 승인을 받도록 규정하고 있다.

한 회장은 2010년 한호 인베스트먼츠 설립 이후, 델라웨어에 ‘HAHNHO’라는 이름의 법인을 다수 세웠다. 2014년부터 2020년까지 최소 5개 이상이 추가 설립됐으며, 2018년에는 ‘HAHNHO HOLDINGS’라는 이름으로 상표까지 등록했다.

한앤컴퍼니는 그 간 홈페이지와 대외 홍보에서 'Korea’s leading private equity investment group(한국을 대표하는 PEF)'라는 점을 강조해왔다. 그러나 최상단 지배주체가 미국 델라웨어 법인이라는 점이 드러나면서, '국내 대표 PEF'라는 정체성과 실제 지배·이익 구조 간의 괴리가 시장의 논란을 불러올 전망이다.