언론 통합 플랫폼이자 인터넷신문사 제보팀장을 운영 중인 더에이아이미디어는 8월 11일 NZSI INDEX 기반 시황 보고서를 발표했다.

[편집자주]

NZSI INDEX는 왜곡된 시장 정보에서 벗어나, 개인 투자자를 위한 공정하고 실질적인 투자 기준을 제시합니다. NZSI INDEX에는 미래를 설계할 수 있는 자본시장의 가능성이 담겨 있습니다.

★ 지수변경 : 1,000을 기준으로 종목 기여도 동일 반영

★ 기 준 가 : 2024. 12. 20 / 1차 개편 : 2025. 04. 01

★ 평가기준 : 20개 종목 X 5개 항목 (건전성, 안전성, 성장성, 위험도, 기대값) X 10등급 (A3 ~ D)

2025년 8월 11일, 국내 증시는 혼조세를 보였다. 코스피 지수는 전 거래일 대비 0.10% 하락한 3,206.77포인트로 마감하며 소폭 약세를 나타냈다. 반면 코스닥 지수는 0.32% 상승한 811.85포인트로 장을 마쳤다.

유가증권시장의 거래대금은 약 11조 1천억 원, 코스닥 시장은 약 6조 7천억 원으로 전일과 비슷한 수준을 유지했다. 시가총액은 코스피가 2,620조 원으로 소폭 감소하였고, 코스닥은 417조 2천억 원으로 증가하였다.

글로벌 증시는 하락세를 보였다. 미국 뉴욕 증시 다우존스 산업평균지수는 전일 대비 0.45% 하락한 43,975.09포인트로 마감했고, 기술주 중심의 나스닥 종합지수는 0.30% 내린 21,385.40포인트를 기록했다.

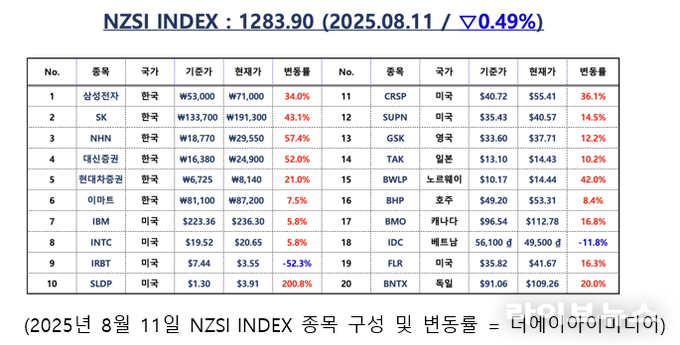

실질 수익률 기반의 공정 투자 기준형 지수 NZSI INDEX는 전일 대비 0.49% 하락한 1,283.90포인트로 마감하며 2거래일 연속 하락세를 이어갔다. 지수 도입 이후 누적 성과를 보면, 한국 증시에 편입된 6개 대표 종목은 평균 37.24% 상승했고, 배당 수익을 포함한 총수익률은 40.55%에 달했다. 글로벌 증시에 포함된 14개 종목은 평균 24.60% 상승했으며, 배당을 포함한 총수익률은 26.64%로 집계됐다.

한국 시장은 여전히 글로벌 시장 대비 높은 초과 수익률을 보이고 있지만, 최근 들어 그 격차는 점진적으로 축소되는 경향을 나타내고 있다.

오늘은 우리나라 제약 바이오 기업의 문제점에 대해 간단히 의견을 제시해 보고자 한다.

국내 제약•바이오 산업의 가장 큰 문제는 신약 개발 능력 부재와 의욕 저하다. 복제약(제네릭)이나 개량신약만으로도 안정적인 수익을 확보할 수 있고, 바이오시밀러나 바이오베터를 마치 혁신 신약인 양 포장해 시장의 주목을 받는 데 성공할 수 있다. 이 때문에 글로벌 빅파마와의 치열한 경쟁 속에서 장기간의 연구개발과 막대한 자금이 필요한 신약 개발에 나서려는 기업은 드물다.

정부 역시 ‘바이오 특례상장’과 ‘기술특례상장’을 통해 충분히 검증되지 않은 기술을 미래 유망산업처럼 과대평가하며 상장을 허가해왔다. 그러나 상장 이후 실적 부진이나 임상 실패가 이어지며 그 피해는 고스란히 개인 투자자에게 전가되었다. 더 심각한 문제는, 투자자들이 언론과 기관의 홍보성 기사나 장밋빛 전망을 무비판적으로 신뢰하며 한국이 신약 개발 선진국이 될 것이라는 착각에 빠진다는 점이다. 이렇게 형성된 ‘희망 회로’는 주가 하락이 현실화되더라도 이를 기업의 역량 부족이 아닌 시장 구조 탓으로 돌리는 왜곡된 인식을 만들어낸다.

과연 국내 제약•바이오 기업 가운데 글로벌 시장에서 경쟁 우위를 점할 수 있는 신약을 개발할 역량과 의지를 가진 곳은 얼마나 될까. 이제는 선택과 집중이 필요하다. 단순히 기업 수를 늘리고 각자 생존을 도모하게 하는 방식으로는 세계 시장에서의 존재감을 키울 수 없다. 기업 간 합병을 통한 규모 확대, 정부의 선별적 지원, 그리고 글로벌 스탠다드에 부합하는 경영•연구개발 체계 구축이 결합돼야 한다.

특히 제약•바이오•유전자 치료 분야를 무작정 넓히기보다, 국내 기업이 실제로 성공 가능성이 높은 영역을 선별해 집중적으로 키워야 한다. 그렇게 해야 고부가가치 산업이 자리 잡아 우리 경제가 구조적 저성장의 늪에서 벗어나는 발판이 될 수 있다. 그렇지 않다면 K-바이오는 여전히 복제약과 과대 포장된 기술에 기대는 ‘껍데기 성장’이라는 꼬리표를 떼기 어려울 것이다.

이 문제를 글로벌 시장과 비교하면 현실은 더욱 뚜렷해진다. 미국 중추신경계(CNS) 치료제 전문기업인 슈퍼너스 제약(Supernus Pharmaceuticals, SUPN)은 현재 FDA 승인을 받은 신약만 7개를 보유하고 있다. 이 가운데는 머지않아 블록버스터로 성장할 가능성이 높은 제품과 탄탄한 파이프라인이 포함돼 있다. 2025년 예상 매출은 1조 원에 달하지만, 시가총액은 약 3조 3천억 원 수준에 그친다.

또 다른 사례로, 유전자 치료 분야의 선도기업인 크리스퍼 테라퓨틱스(CRISPR Therapeutics, CRSP)는 이미 유전자 치료제 신약인‘Casgevy’를 상용화했고, 다수의 미충족 의료수요(Unmet Needs)를 해소할 수 있는 다양한 차세대 유전자 치료제를 개발 중이다. 현금성 자산만 2조 5천억 원에 달하지만, 시가총액은 7조 2천억 원에 불과하다.

이와 비교해, FDA 신약 승인 경험이 거의 없는 국내 제약•바이오 기업 중 상당수가 시가총액 수조 원에서 수십조 원에 이르는 평가를 받고 있는 현실은 아이러니하다. 이는 국내 시장에서의 기대감과 상징적 브랜드 가치가 실제 기술력과 성과 대비 과도하게 반영되고 있음을 보여준다.

물론 시장은 현재 가치뿐 아니라 미래 성장 가능성까지 가격에 반영한다. 하지만 글로벌 빅파마와 직접 경쟁할 수 있는 신약 포트폴리오나 임상 완주 경험이 거의 없는 상황에서, ‘기대 프리미엄’만으로 형성된 고평가가 장기간 유지될 수 있을지는 의문이다.

슈퍼너스 제약과 크리스퍼 테라퓨틱스 같은 해외 기업은 이미 상용화된 제품과 명확한 매출 기반, 그리고 검증된 연구개발 역량을 바탕으로 시장의 평가를 받는다. 반면 국내 일부 제약•바이오 기업은 미래 청사진만으로 시총이 형성되고, 실제 글로벌 시장에서의 경쟁력을 입증하지 못한 채 고평가 상태가 지속된다.

이 격차는 단순한 주가 문제를 넘어, 산업 구조와 투자 문화의 단면을 드러낸다. 단기적인 주가 흐름은 예측하기 어렵지만, 장기적으로 볼 때 현재 구조와 성과가 개선되지 않는다면 국내 제약•바이오 기업에 대한 투자는 추천하기 어렵다.

더에이아이미디어는 언론 통합 플랫폼이자 인터넷신문사인 제보팀장과 라이브뉴스를 통해 NZSI INDEX 기반 시황 보고서를 매일 발표하고 있다.