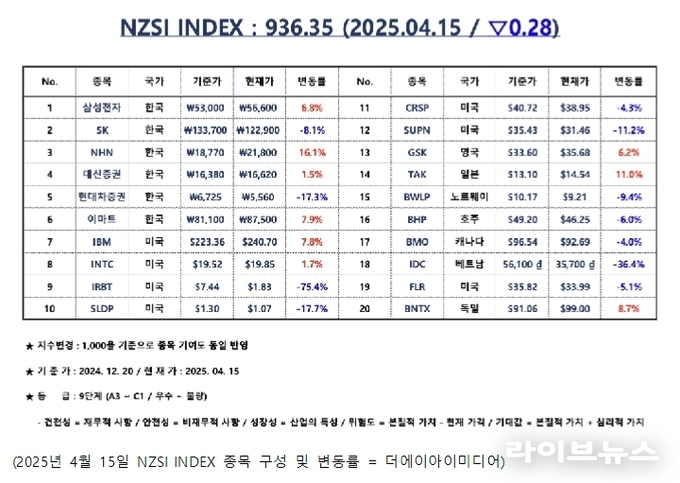

언론 통합 플랫폼이자 인터넷신문사 제보팀장을 운영 중인 더에이아이미디어는 4월 15일 NZSI INDEX 기반 시황 보고서를 발표했다.

2025년 4월 15일, 한국 증시는 상승세를 이어가며 투자심리가 다소 회복된 모습을 보였다. 코스피 지수는 전일 대비 0.88% 오른 2,477.41에 마감되었고, 코스닥 지수는 0.41% 상승한 711.92를 기록했다.

거래대금은 코스피 10조 5천억 원, 코스닥 7조 3천억 원으로 전일과 유사한 수준을 유지했으며, 시가총액은 각각 2,012조 원과 358조 원으로 늘어나며 시장의 매수세가 반영되었다.

이날 코스피 시장에서는 기관의 순매수가 뚜렷했고, 코스닥 시장에서는 개인 투자자의 매수세가 지수 상승을 견인한 것으로 풀이된다. 반면 외국인은 양 시장 모두에서 다소 소극적인 모습을 보이며 차익 실현에 나선 흐름도 감지됐다.

글로벌 증시 다우존스 산업평균지수는 0.38% 하락한 40,368.96포인트를 기록했으며, 나스닥 종합지수는 소폭 하락한 16,823.17 포인트로 마감되었다.

한편, NZSI INDEX는 0.28% 하락한 936.35 포인트로 마감되었다. 지수 도입 이후 흐름을 보면, 한국 시장에 편입된 6개 종목은 평균 1.15% 상승한 반면, 글로벌 증시에 포함된 14개 종목은 평균 9.58% 하락해 최근 글로벌 증시와 한국 증시 간 수익률 격차가 다시 확대되는 양상을 보였다.

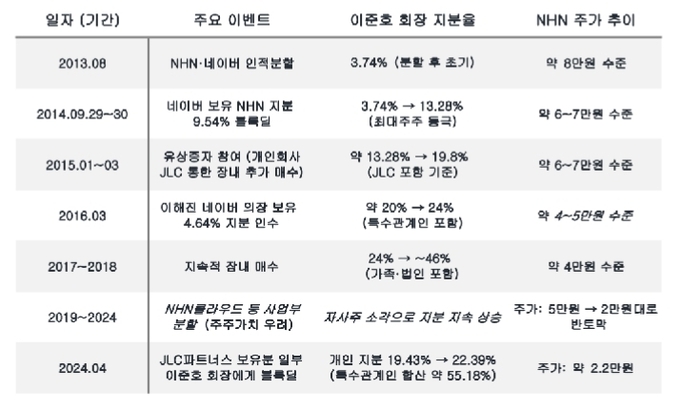

오늘은 NHN 이준호 회장의 지분율 변화에 따른 주가 흐름에 대해 간단히 의견을 제시해 보고자 한다.

소액주주들은 이준호 회장의 화려한 경력과 교수로서의 인격을 믿었다. 서울대 컴퓨터공학과를 졸업한 그는 KAIST에서 석사와 박사 학위를 받고, 인공지능연구센터와 연구개발정보센터에서 연구원으로 근무했다.

이후 숭실대 교수로 재직하면서 엠파스를 통해 국내 최초로 자연어 검색 서비스를 선보였다.

2000년, ‘서치솔루션’을 설립해 네이버에 검색 엔진을 공급했고, 그해 네이버컴에 인수되며 자연스럽게 대주주가 됐다. 이후 NHN(현 네이버)에서 CTO, COO를 거치며 경영 전면에 나섰다.

▷ 주가는 반의 반토막, 지배력은 16배

이준호 회장의 지배력 확대는 자본시장이 얼마나 비대칭적이고 구조적으로 불공정한지를 보여주는 대표적인 사례다. 2013년 NHN과 네이버가 인적분할되었을 당시 그의 지분율은 3.74%에 불과했지만, 창업자라는 명분은 실질적인 경영권을 보장했다.

2025년 현재, 이준호 회장은 개인과 특수관계인, 자사주 등을 포함해 약 60%의 지분을 보유하고 있다. 반면 주가는 2013년 8만 원대에서 현재 2만 원 초반까지 하락했다. 주가는 반의 반토막, 지배력은 16배로 늘었다.

▷ 지분 확대의 배경

이 지배력 확대가 어떻게 가능했는지는 어렵지 않다. 시장은 오너에게 구조적으로 협조했고, 연기금은 침묵으로 일관했다.

2014년 네이버가 보유하던 NHN 지분 9.54%를 이준호 회장이 인수할 수 있었던 건, 네이버 주식을 매도해 확보한 약 2,000억 원 덕분이었다. 2015년 3,500억 원 규모의 유상증자가 발표되자, 시장은 실망했고 주가는 급락했다. 이준호 회장은 자신의 개인회사인 JLC와 JLC파트너스를 통해 실권주를 흡수하고 장내 매수도 병행했다. 주가 하락에 지친 개미들이 떠날 때, 그는 매수에 나섰다.

당시 국민연금은 NHN의 2대 주주였다. 그러나 유상증자 직후 지분을 대거 축소하며 물러났다. 저점에서 팔았고, 그 자리는 이 회장 측 자금이 채웠다.

2018~2020년 주가가 바닥을 칠 때 국민연금은 다시 NHN 지분을 매입했고, 2022년 물적분할 사태 이후 주가가 또 하락하자 다시 빠져나갔다. 2024년, 이 회장은 자신이 지배하는 법인에서 300만 주를 블록딜로 매입하면서 본인 명의 지분만 22.39%를 확보했다. 주가는 사상 최저 수준이었고, 이때도 국민연금은 자리를 비웠다. 대주주는 완전한 지배력을 완성했다.

▷ 누구를 위한 시장인가?

오너가 책임경영을 위해 지분을 확대한 것이라고 말할 수도 있다. 하지만 주가는 단순한 숫자가 아니다. 그 속엔 수많은 개인 투자자의 노후, 자산, 미래가 담겨 있다. 소액주주들이 기대한 것은 간단하다. 오너의 장악력이 아니라 회사의 성장, 승계 설계가 아닌 주주 환원, 지배력 확대보다 주가 회복을 바랐다.

하지만 NHN은 유상증자, 핵심사업의 물적분할, 그리고 최근 2년을 제외하고 10년의 무배당으로 오너만을 위한 회사로 변해갔다. 시장과 주주를 위한 회사는 아니었다. 국민연금은 감시자로서의 역할을 하지 않았다. 주가가 저점일 때마다 빠져나갔고, 그 빈자리는 항상 대주주가 채웠다. 감시자가 아니라 기회를 제공한 협력자였다.

▷ 시장은 지금이라도 깨어나야 한다

이준호 회장의 지배력 확대는 경영 능력의 결과가 아니다. 제도의 빈틈과 당국의 방관, 연기금의 침묵이 만든 구조적 결과다. 상법은 무기력했고, 금융당국은 침묵했으며, 연기금은 사실상 동조자 역할을 했다. 이런 상황이 반복된다면, 자본시장은 더 이상 공정한 투자 무대가 아니다. 오너만을 위한 무대일 뿐이다.

이준호 회장이 승리한 것이 아니다. 시장이 졌고, 국민연금이 그 패배를 도왔다. 그 결과, 대주주는 절대적 지배권을 얻었고, 소액주주들은 모든 것을 잃었다. 이제는 자사주 매수 후 주가 하락, 향후 경영권 승계를 염두에 둔 인위적인 주가 조정 가능성까지 우려해야 하는 상황이다.

더에이아이미디어는 언론 통합 플랫폼이자 인터넷신문사인 제보팀장과 라이브뉴스를 통해 NZSI INDEX 기반 시황 보고서를 매일 발표하고 있다.