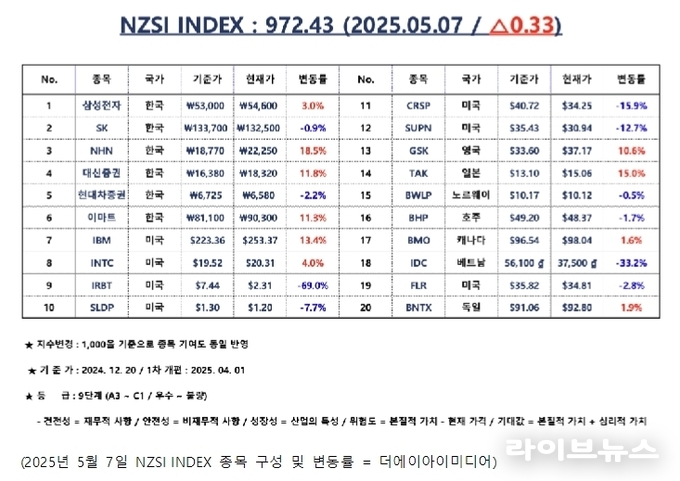

언론 통합 플랫폼이자 인터넷신문사 제보팀장을 운영 중인 더에이아이미디어는 5월 7일 NZSI INDEX 기반 시황 보고서를 발표했다.

2025년 5월 7일, 한국 증시는 연휴 이후 강세를 보이며 상승 마감했다. 코스피 지수는 전일 대비 0.55% 오른 2,573.80을 기록했고, 코스닥 지수는 0.13% 상승한 722.81로 장을 마쳤다. 대형주 중심으로 외국인과 기관의 순매수세가 유입되며 지수 상승을 이끌었다. 특히 반도체 및 2차 전지 관련 종목에서 강한 회복세가 나타나며 투자심리를 개선시켰다.

거래대금은 코스피 10조 원, 코스닥 7조 1천억 원으로 전일과 유사한 수준을 유지했으며, 시가총액은 각각 2,090조 원과 365조 원으로 소폭 증가하였다. 장기 연휴 이후 시장의 반응은 전반적으로 안정적인 흐름을 보였다는 평가다.

글로벌 증시 역시 상승 흐름을 이어갔다. 다우존스 산업평균지수는 0.70% 상승한 41,113.97포인트로 마감되었고, 나스닥 종합지수는 0.27% 오른 17,738.16포인트를 기록했다. 미중 간의 관세 협상 기대감이 증시에 긍정적 영향을 준 것으로 풀이된다.

NZSI INDEX도 0.33% 상승한 972.43 포인트로 마감되며 하락세에서 벗어나 반등에 성공했다. 지수 도입 이후의 누적 성과를 보면, 한국 시장에 편입된 6개 종목은 평균 6.95% 상승한 반면, 글로벌 증시에 포함된 14개 종목은 평균 6.92% 하락해 한국과 글로벌 시장 간의 성과 격차는 더욱 확대되는 모습을 보이고 있다.

당분간 국내 증시는 외국인 수급 흐름과 실적 기대감, 그리고 글로벌 경기 전망에 따른 종목별 차별화 장세가 지속될 것으로 예상된다.

오늘은 국민연금 연금 수령 시기에 대해 간단히 의견을 제시해 보고자 한다.

국민연금제도가 도입된 지 30여 년이 지났지만, 이제 국민 사이에선 “연금을 많이 받는 사람이 손해 본다”는 말이 더는 농담처럼 들리지 않는다. 제도 설계 자체가 복지를 가장한 벌금이 돼가고 있다는 자조가 나온다.

연금을 정상 시기보다 앞당겨 받으면 1년당 6%, 최대 30%까지 감액되기 때문에 '손해연금'이라는 이름이 붙었다. 그럼에도 불구하고, 조기연금 수급자는 계속 늘고 있다. 지난해 말 기준으로 94만 8천 명에 달해 1년 전보다 무려 10만 명 가까이 늘었다. 이들은 왜 기꺼이 감액을 감수하며 연금을 일찍 타기 시작했을까.

이유는 하나다. 정상적으로 받으면 오히려 손해이기 때문이다. 현재 국민연금을 월 167만 원 이상 받게 되면 건강보험 피부양자 자격을 잃고, 지역가입자로 전환된다. 이때 매달 내야 하는 건강보험료는 평균 15만 원, 연간 180만 원 수준이다.

문제는 피부양자 탈락 기준이 월 167만 원이라는 점이다. 단 1만 원 차이로 보험료가 연간 180만 원 부과되는 셈이다. 예를 들어, A씨는 국민연금을 월 167만 원 받는 대신 피부양자에서 탈락해 건강보험료 15만 원을 낸다. 실질적으로 수령하는 금액은 152만 원에 불과하다. 반면 B씨는 월 166만 원을 받으면서 보험료는 한 푼도 내지 않아 실수령액이 166만 원이다. 1만 원 더 받으려고 했다가 오히려 매달 14만 원 손해를 보는 셈이다.

이를 연간 기준으로 계산하면 A씨는 B씨보다 168만 원을 덜 받는 구조다. 이 차이를 10년간 유지하고, 연 3% 복리 적금에 넣었다고 가정하면 손해는 2000만 원을 넘어선다. 문제는 여기서 끝나지 않는다. 국민연금을 일정 금액 이상 수령하면 기초연금도 삭감된다. 만 65세 이상 노인에게 지급되는 기초연금은 최대 월 32만 원인데, 국민연금을 많이 받으면 기초연금은 아예 지급되지 않거나 일부만 지급된다.

결국 많이 내고, 오래 가입한 사람일수록 기초연금을 덜 받거나 못 받게 되는 구조다. 한 퇴직자는 “국민연금 열심히 냈더니 기초연금도 못 받고, 건강보험료도 내고, 세금도 늘었다”며 “내가 무슨 죄를 지은 건가 싶다”고 토로했다. 심지어 연금을 늦게 받아 더 많이 받으려 해도 문제가 발생한다.연금 수령 시점에 근로소득이나 사업소득이 있으면 연금이 최대 5년간 감액되기 때문이다. 연기연금으로 월 195만 원을 받는 E씨는 이 연금이 종합과세 대상이 되어 세금이 붙고, 건보료는 물론이고 근로소득이 있으면 연금 자체도 깎인다.

즉, 덜 받고 일찍 받는 것이 유리하고, 많이 받고 늦게 받으면 손해인 구조다. 복지제도의 설계가 국민에게 더 많은 보험료와 세금을 요구하면서도, 실질 수령액은 줄이는 모순에 빠져 있다. 통계청에 따르면 국민연금 수령자 중 연간 2000만 원 이상을 받는 퇴직자 수는 앞으로 더 증가할 전망이다. 이는 더 많은 국민이 건강보험 피부양자에서 탈락하고, 기초연금을 받지 못하게 되며, 종합소득세 대상이 될 수 있음을 의미한다.

이처럼 복지 제도의 구조적 충돌로 인해 국민은 선택을 강요받고 있다. 국민연금을 ‘복지’로 설계했다면, 연금을 더 받는 사람이 불이익을 받아선 안 된다. 연금은 더 많이 낸 사람에게 더 많은 보상을 주어야 하고, 건강보험료나 기초연금처럼 다른 복지제도와의 중복 페널티가 발생하지 않도록 조정되어야 한다.

현재와 같은 제도라면, 국민은 오히려 “조기 수령”을 택할 수밖에 없다. 연금을 받기 시작하자마자 건보료를 물고, 기초연금을 빼앗기고, 세금으로 다시 토해내는 구조는 제도 개편 없이는 악화일로로 갈 수밖에 없다.

“연금을 많이 받을수록 가난해지는 나라”, 지금 대한민국이 그 경계선에 서 있다.

더에이아이미디어는 언론 통합 플랫폼이자 인터넷신문사인 제보팀장과 라이브뉴스를 통해 NZSI INDEX 기반 시황 보고서를 매일 발표하고 있다.