언론 통합 플랫폼이자 인터넷신문사 제보팀장을 운영 중인 더에이아이미디어는 8월 26일 NZSI INDEX 기반 시황 보고서를 발표했다.

[편집자주]

NZSI INDEX는 왜곡된 시장 정보에서 벗어나, 개인 투자자를 위한 공정하고 실질적인 투자 기준을 제시합니다. NZSI INDEX에는 미래를 설계할 수 있는 자본시장의 가능성이 담겨 있습니다.

★ 지수변경 : 1,000을 기준으로 종목 기여도 동일 반영

★ 기 준 가 : 2024. 12. 20 / 1차 개편 : 2025. 04. 01

★ 평가기준 : 20개 종목 X 5개 항목 (건전성, 안전성, 성장성, 위험도, 기대값) X 10등급 (A3 ~ D)

2025년 8월 26일, 국내 증시는 엇갈린 흐름을 보였다. 코스피 지수는 전 거래일 대비 0.95% 하락한 3,179.36포인트로 마감하며 약세를 나타냈고, 코스닥 지수는 0.46% 상승한 801.66포인트를 기록하며 상승을 이어갔다. 거래대금은 코스피 약 11조 원, 코스닥 약 6조 6천억 원으로 전일과 비슷한 수준을 유지했다. 시가총액은 코스피 2,597조 4천억 원, 코스닥 414조 8천억 원으로 집계되며 대형주 중심의 하락과 중소형주의 상대적 강세가 뚜렷하게 나타났다.

해외 증시는 반대로 안정된 상승세를 보였다. 미국 뉴욕 증시에서 다우존스 산업평균지수는 0.30% 오른 45,418.07포인트로 마감했고, 기술주 중심의 나스닥 종합지수는 0.44% 상승한 21,544.27포인트를 기록했다. 전일 조정 이후 기술주의 강세가 이어지면서 나스닥의 오름세가 시장을 견인했다.

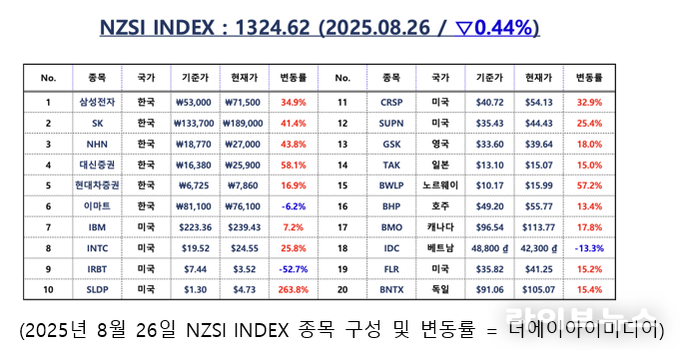

공정 투자 기준형 지수인 NZSI INDEX는 이날 0.44% 내린 1,324.62포인트로 마감하며 하락세를 이어갔다. NZSI는 국내와 글로벌 대표 종목의 실질 수익률을 기반으로 설계돼, 개인 투자자가 기존 시가총액 중심 지수에서는 포착하기 어려운 편차를 확인할 수 있도록 고안된 지수다.

지수 도입 이후 성과를 살펴보면, 한국 증시 대표 6개 종목은 평균 30.95% 상승했고 배당을 포함한 총수익률은 34.26%에 달했다. 반면 글로벌 증시 대표 14개 종목은 평균 33.11% 상승, 배당 포함 총수익률은 35.37%로 집계됐다.

최근 들어 글로벌 시장이 한국 시장 대비 초과 수익을 보이는 흐름이 강화되고 있으며, 이는 한국 시장의 정책적 모멘텀이 약화되는 반면 글로벌 시장이 안정적인 회복세를 이어가고 있다는 점을 시사한다.

오늘은 최근 외인의 매도 의미에 대해 간단히 의견을 제시해 보고자 한다.

지난 25일 한국거래소에 따르면 외국인은 이달 들어 코스피 시장에서 4,260억 원 규모를 순매도했다. 상반기 내내 국내 증시 상승을 주도했던 외국인 자금이 매도세로 돌아선 것이다. 네이버, 삼성전자, SK하이닉스 같은 대형주는 물론, 조선•방산•원전 업종 대표주까지 일제히 팔아치웠다. 표면적으로는 외인의 매도 전환이 시장 하락의 원인처럼 보인다. 그러나 이는 단기적인 흐름일 뿐이며 한국 증시의 장기 체질을 설명해주지는 못한다.

미국 사례는 정반대의 길을 보여준다. 2010년 미국 상장사는 약 5,000개였으나 2024년에는 4,010개로 줄었다. 하지만 같은 기간 시가총액은 15조 1,000억 달러에서 62조 2,000억 달러로 4배 이상 폭증했다. GDP 대비 시총 비율도 101%에서 213%로 두 배 이상 늘었다. 기업 수는 줄었지만 글로벌 경쟁력을 갖춘 기업이 뿌리 깊게 성장한 결과다.

한국은 다르다. 2010년 상장사 수는 약 1,800개였고 시가총액은 1조 1,800억 달러였다. 2024년에는 상장사 수가 2,700개로 늘었지만 시가총액은 1조 8,700억 달러에 불과했다. 기업 수가 50% 늘었지만 기업당 평균 시총은 6억 6,000만 달러에서 6억 9,000만 달러로 사실상 제자리걸음이었다. 지난 14년 동안 미국 투자자가 5배 이상의 기업 가치 상승을 경험했다면, 한국 투자자는 0에 가까운 수익률에 머물렀다.

이 격차의 원인은 단순히 PBR이 낮아서가 아니다. 한국은 과잉 IPO와 동시상장이 난립해 자본이 분산됐고, 주주 환원율은 낮으며 지배구조는 여전히 폐쇄적이다. 세제 정책과 노동 규제는 일관성 없이 변덕스럽게 바뀌어 기업과 투자자 모두 불확실성을 감내해야 했다. 최근 외인 매도가 집중된 것도 이런 불안정한 토양을 반영한 결과일 뿐이다.

단기적으로 외인의 매매 패턴은 무시할 수 없는 변수가 맞다. 그러나 그것은 바람에 흔들리는 나무의 잎사귀와 같다. 순간적으로 증시 지수는 요동칠 수 있지만, 진정으로 중요한 것은 나무의 뿌리와 줄기다. 한국 경제의 뿌리와 줄기는 산업 경쟁력, 상법과 제도, 지침의 글로벌 스탠다드화에서 비롯된다. 잎사귀가 흔들려도 뿌리와 줄기가 튼튼하다면 나무는 쓰러지지 않는다. 반대로 뿌리가 부실하다면 외인의 매수 전환조차 오래가지 못한다.

코스피 5000은 외인의 매매로만 달성되는 숫자가 아니다. 정치권이 구호처럼 외치는 ‘PBR 10배 또는 1배’, ‘코스피 5000’은 공허하다. 필요한 것은 외부 충격에도 흔들리지 않을 뿌리와 줄기를 세우는 일이다. 한국이 해야 할 일은 명확하다. 과잉 IPO와 동시상장을 정리하고, 주주 환원율을 글로벌 스탠다드에 맞추며, 이사회 독립성과 소액주주 권리를 보장하는 지배구조 개혁을 이뤄야 한다. 산업 경쟁력을 키워 자본이 경쟁력있는 기업에 집중될 수 있도록 해야 한다.

외인의 단기 매매는 시장에 파문을 일으킬 수 있지만, 그것은 어디까지나 표면의 일이다. 코스피 5000으로 가는 길은 눈에 보이는 잎사귀가 아니라 뿌리와 줄기를 다지는 개혁의 길에 달려 있다. 그 길을 외면하는 한 한국 투자자의 장기 수익률은 또다시 제자리걸음을 면치 못할 것이다.

더에이아이미디어는 언론 통합 플랫폼이자 인터넷신문사인 제보팀장과 라이브뉴스를 통해 NZSI INDEX 기반 시황 보고서를 매일 발표하고 있다.